相続があったら、確定申告をしなければならない!?

相続税申告のご依頼をいただき、相続人の方とお話をしていると、かなりの頻度でいただくご質問があります。

「相続で財産をもらったら、来年の確定申告で何かしなければいけませんか?」

さきに、このご質問の回答から申し上げると、以下のようになります。

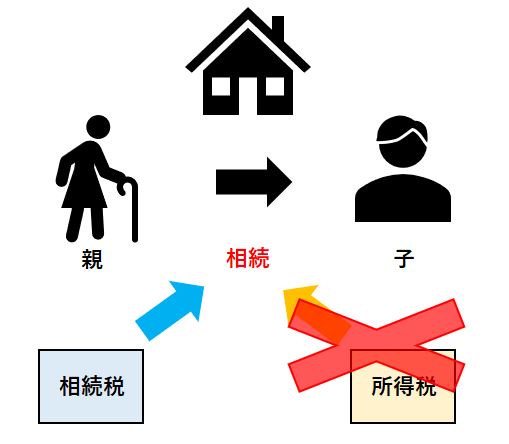

「相続で財産を引き継ぐことについては、相続税申告は必要※ですが、所得税の確定申告は必要ありません。」

「ただし、財産を引き継いだ後の運用の仕方によっては、確定申告が必要になることもあります。」

※相続税申告が必要な方を前提にお話をしています。

これについて、詳しく説明していきたいと思います。

目次

「財産を相続する」行為には、基本的に「相続税」しかかからない

「財産を相続する」という行為に対しては、「相続税」しかかからないようになっています。

そこへ、さらに別の税目(たとえば所得税など)が課税されることはありません。

1つの取引や事実に対して、2つ以上の税目が課税されることを「二重課税」と言いますが、色々な方法でなるべく排除する方策がとられています。

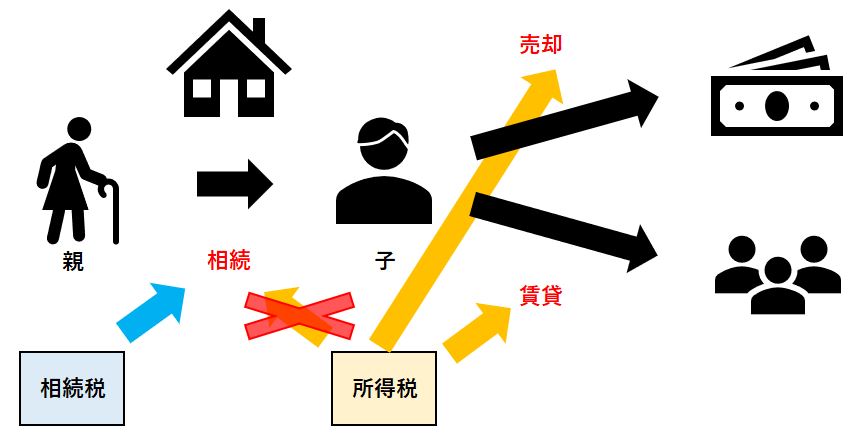

相続した財産を運用・処分すれば確定申告が必要なこともある

相続するという行為自体については確定申告は必要ありません(相続税申告すればOK)が、その後、相続人が引き継いだ財産を運用したり、処分したりすれば、確定申告が必要になることはあります。

売却した場合

相続した不動産や有価証券(株や公社債、投資信託など)などの財産を売却すれば、売却益について確定申告をする必要があります。

運用(賃貸、投資など)した場合

相続した不動産を賃貸に回せば、「不動産所得」として確定申告が必要になります。

また、相続した有価証券を引き続き運用し続けたり、相続したお金を投資に回したりすることで、売却益を得たり、配当収入を得たりすることがあります。

売却益については上で述べた通りですが、配当収入についても申告が必要になる場合があります。

また、逆に確定申告をすることで、その年や次年度以降に還付を受けられることもあります。

相続した財産を売却した時に使える特例

相続した財産を売却する際には、所得税が安くなる特例を使える場合があります。

使える期間が決まっているものもあり、そこも意識した上で売却するかどうかを決めてもいいかもしれません。

相続税の取得費加算(亡くなってから3年10か月以内)

財産の売却益は、【売却代金ー取得費ー売却時にかかった経費】で計算されます。

相続人が支払った相続税のうち、売却した財産にかかっていた部分については、【取得費】に加算できるという制度があります。

これにより売却益を圧縮することができ、所得税の節税につながります。

空き家の3,000万円特別控除(亡くなってから3年以内)

親が一人暮らししていた家を相続した場合には、売却益から最大3,000万円を控除することができます。

ただし、要件が厳しかったり、必要書類を集めるのが大変だったりと、使い勝手はいい方ではありません。

「取得費加算」と「空き家の3,000万円特別控除」はどちらか1つしか使えない

この2つの特例については、詳しくはこちらの記事をご参照ください。

注意しなければならないのは、この2つの特例はどちらか1つしか使えないという点です。

同居していたらマイホームを売却した時の特例が使えることもある

相続人が被相続人と同居していた場合には、相続人にとってもマイホームに当たるため(所有権を引き継いでいるる必要がありますが)、マイホームを売却した時の様々な特例が使えることもあります。

- 3,000万円特別控除(上の3,000万円控除とは別の制度ですが、計算のしかたは同じです)

- 買い換え特例(売却益を繰り延べられます)

- 軽減税率(売却益6,000万円までなら、税率が20.315%→14.21%に)

- 売却損が出た場合の繰り越し

2,3については10年超、4については5年超の所有期間が必要ですが、相続した場合は被相続人の所有期間を合算できますので、この要件は比較的クリアしやすいです。