簡易課税にした方が有利かどうかをざっくり判定する方法(弥生会計の場合)

消費税の申告で、【簡易課税制度】をつかうかどうかを検討しようとすると、過去数年の申告書を引っ張り出してきて、【原則課税にした場合】と【簡易課税にした場合】とでシミュレーションを組んでみる必要があります。

しかし、会計ソフトを使ってざっくりと検討することも可能です。

弥生会計の場合で解説したいと思います。

弥生会計をつかった簡易課税の簡単な判定方法

弥生会計を開いて、「集計」というところの下段「消費税集計表」をクリックします。

すると次のような画面が出てきます。

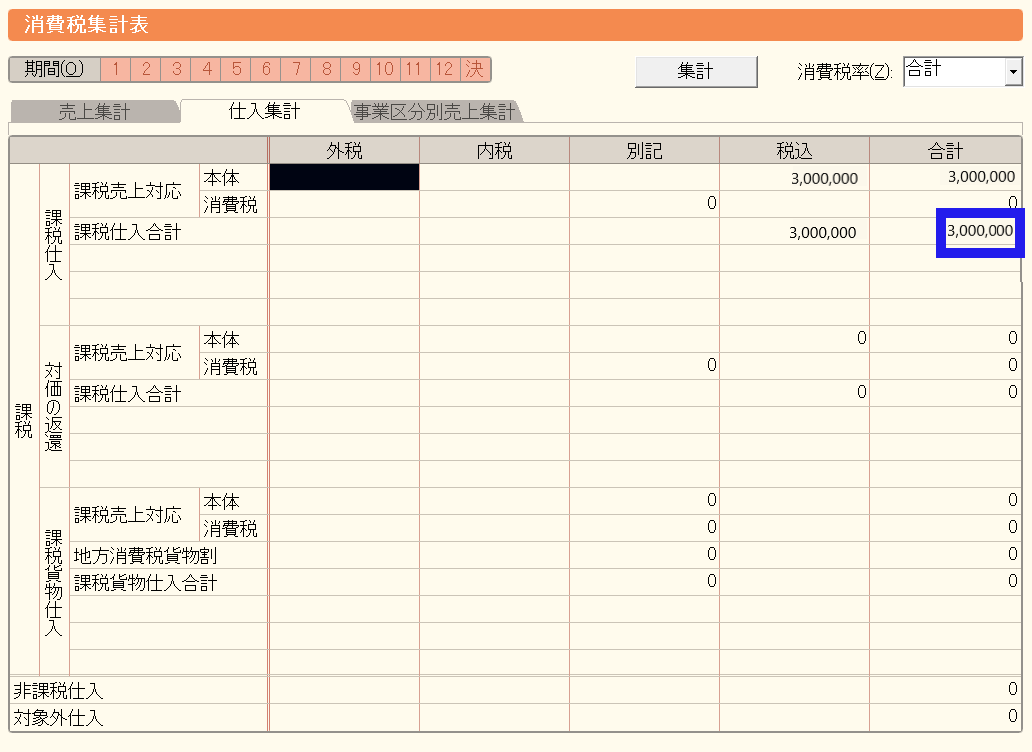

「売上集計」タブの赤囲みしている部分(12,000,000円)と「仕入集計」タブの青囲みしている部分(3,000,000円)を使います。

これらは、消費税のかかる売上(収入)と経費です。

消費税のかかる売上(収入)に占める、消費税のかかる経費の割合を算出し、簡易課税の割合(みなし仕入率)と比較します。

3,000,000円÷12,000,000円=25%

| 区分 | みなし仕入率 | 業種 |

| 第1種 | 90% | 対事業者の売上(いわゆる卸売業) |

| 第2種 | 80% | 対消費者の売上(いわゆる小売業) |

| 第3種 | 70% | 製造業 |

| 第4種 | 60% | その他の事業(飲食店など) 事業用の財産の売却 |

| 第5種 | 50% | サービス業など |

| 第6種 | 40% | 不動産業 |

※複数の事業を営んでいる場合は、これらを組み合わせて計算します。

比較してみて、

- 算出した割合がみなし仕入率より低ければ、簡易課税の方が有利

- 算出した割合がみなし仕入率より高ければ、本則課税の方が有利

となります。

さらに、設備投資や大きな買い物をする予定があれば、その予定金額を経費に足した上で、どちらの方式が有利か判定することもできます。

上の例で、不動産業であれば、あと180万円、消費税のかかる支出があれば(たとえば修繕など)、本則課税でも簡易課税でも変わらなくなります。

2~3年間強制適用される点に注意

簡易課税については、一度選択してしまったら、原則として2年間(1,000万円(税抜き)以上の仕入れや固定資産の購入をしたら3年間)強制適用されます。

そのため、設備投資計画などを踏まえた選択が必要です。

なお、設備投資までは本則課税を適用し、設備投資が終わったら消費税の計算期間を短縮させた上で、簡易課税を選択するという方法もありです(どちらが有利か読めない場合にも使えます)。

しかし、年4回も消費税の申告をしなければならない上に、こちらも2年間強制されますので、注意が必要です。

まとめ

今回ご紹介したのは弥生会計の場合でしたが、ほかの会計ソフトでも似たような機能があるかと思いますので、ぜひ使ってみてください(この点は会計ソフトの方が検討がしやすいです)。