「死亡退職金」で出来る相続対策

会社のオーナーが亡くなった場合、生前の功績を称えて「死亡退職金」を支給することがあります。

この死亡退職金の支給は、相続に影響を与えることがあります。

目次

死亡退職金で出来る相続対策

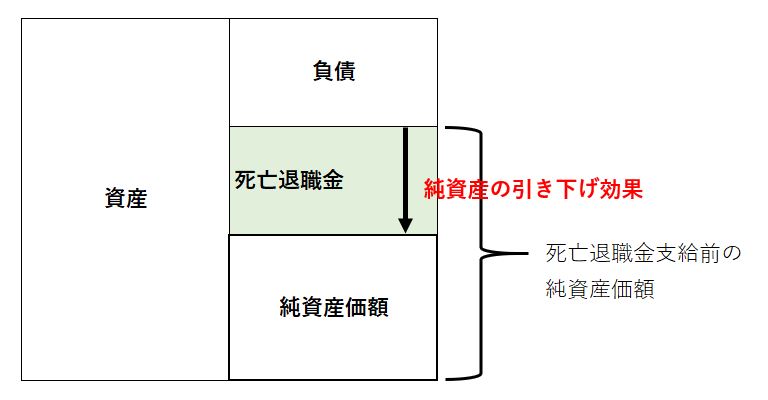

株価の引き下げ効果がある

死亡退職金を支給することで、その会社の株価を引き下げる効果があります。

株価の基本的な計算方法には、次の2つの方法があります。

どちらか1つを使うか、2つの方法をミックスします(ミックスの具合は会社の規模によります)。

- 類似業種比準価額・・・同業の上場会社の数値との比較で株価を割り出す方法

- 純資産価額 ・・・会社の純資産(相続税評価額ベース)を株価とする方法

このうち、後者の「純資産価額」は、支払うことが確定した死亡退職金を負債(未払退職金)に計上することができますので、上の図のように純資産価額を引き下げる効果があります。

純資産価額を使って株価を計算する会社であれば、死亡退職金の支給が株価を引き下げ、結果として相続税の節税につながります。

非課税枠(500万円×法定相続人の数)が死亡保険金とは別途設けられている→納税・分割資金に使える

死亡保険金には【500万円×法定相続人の数】分の非課税枠が設けられていますが、死亡退職金にも別途同額の非課税枠が設けられています。

非課税枠内の死亡退職金であれば相続税の課税対象額は変わらず、非課税枠を超えて支給すれば超過分に対して相続税がかかるので、節税にはなりませんが、死亡保険金と同じく、次のような資金需要に応えることができます。

- 納税資金

- 代償分割金

- 遺留分侵害額請求権への支払い

一定額の弔慰金なら非課税

さらに死亡退職金とは別に、「弔慰金」の支給があれば、下記の通り一定額までが非課税となります。

- 業務上の死亡:死亡時の月額給与(役員報酬)×36

- 業務外の死亡:死亡時の月額給与(役員報酬)×6

ただし、弔慰金については死亡退職金のような株価の引き下げ効果はありません。

死亡退職金等を支給するために会社が気を付けるべきこと

死亡退職金や弔慰金は、会社側では経費にすることができますので、会社にとっても法人税等の節税になります。

一方で、会社側が気を付けるべきことや準備しておくべきこともあります。

支給額に注意

支給対象者の役職や功績、会社の規模などからして、退職金額があまりに多すぎると、多すぎる部分は経費として認められないという規定があります。

支給額の計算方法の代表的なものに、「功績倍率法」というものがあります。

最終の月額役員報酬×役員在任年数×功績倍率※

※役職によりますが、オーナーの場合、2~3程度であることが多いです。

ただし、最後の方では役員報酬が低額であることも少なくなく、功績倍率法では適正な金額を出せない場合もありますので、その場合には同業他社の役員退職金データをもとに計算する方法などもあります。

いずれにしろ、退職金が多すぎると経費として認められない部分が出てくる可能性がありますので、注意して計算しましょう(それでもいいからたくさん支給したいのであれば、支給するというのも1つの考え方ではあります)。

社内規定の整備

あらかじめ社内規定を整備して、次の項目を決めておくことも大事です。

| 項目 | 備考 |

| 受取人 |

受取人を決めておかないと、分割協議で分け方を決めなければならなくなります。 受取人の優先順位をつけておくと良いです。 |

| 支給額の計算方法 | 計算式、功績倍率など |

| 増額・減額する場合とその金額 | |

| 支給時期・支給のプロセス |

まとめ

今回は、会社から死亡退職金を支給してもらう場合を紹介しましたが、個人で生前に「死亡退職金」を準備しておくこともできます。

- 小規模企業共済

- iDeCo(個人型確定拠出年金)

これらは支払った額が全額【所得控除】の対象になりますので、所得税の節税になり、かつ死亡退職金の非課税枠の適用対象にもなりますので、相続税の節税や納税・分割資金の準備にも役立ちます。おすすめの節税方法です。