決算書に載せる「借入金」は分類に注意しましょうーその理由

会社経営や個人事業をされているみなさん、「借入金」は決算書上でどのように表示していますか?

- 会社の場合→長期借入金

- 個人事業主の場合→借入金

すべての借入金を一緒くたにしてこのように表示していませんか?

(個人事業主の場合は、「青色申告決算書」にデフォルトで「借入金」という科目が表示されているので仕方ない面もありますが)

これでも間違いではありませんが、【借入先】や【返済期間】などに応じた分類がおすすめです。

目次

金融機関からの借入金は3つに分類しましょうー「流動比率」の話

金融機関(銀行、信用金庫など)からの借入金は、次の3つに分類します。

- 短期借入金【表示場所:流動負債】

- 長期借入金【表示場所:固定負債】

- 1年以内長期借入金【表示場所:流動負債】

短期借入金

短期借入金は、「借入日から最終返済日までが1年以内」の借入金です。

通常の借入金のほかに、「当座貸越」(預金残高がなくても、一定額までは払い出ししてもらえるサービス)についてもここに含まれます。

長期借入金

長期借入金は、「借入日から最終返済日までが1年超」の借入金です。

1年以内返済長期借入金

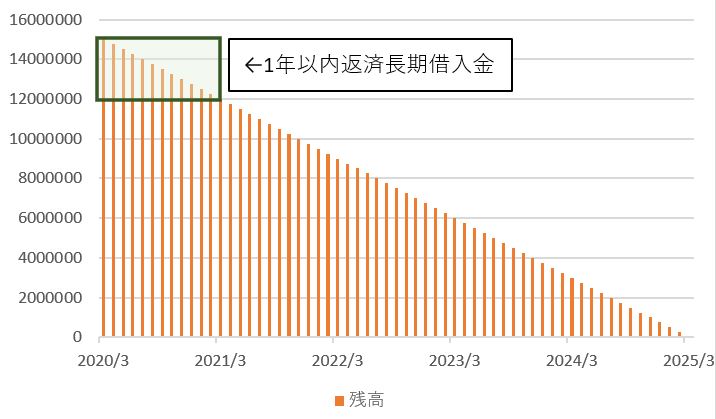

長期借入金は、通常、返済期間が5年(60か月)や7年(84か月)といったものが多いですが、残債をすべて長期借入金にするのではなく、「決算日から1年以内に返済日が到来する部分」については、「1年以内返済長期借入金」に分けることがのぞましいです。

たとえば、3月決算の会社が、次のような借入金を2020年3月末に借りたとします(返済開始は2020年4月から)。

- 借入金額:1,500万円

- 返済期間:5年(2020年4月~2025年3月)

- 返済方法:元金均等返済(毎月、元本を25万円ずつ返済)

この場合、2020年3月期の決算書では、この借入金を次のように表示することがおすすめです。

- 1年以内返済長期借入金:3,000,000円(25万円×12か月)

- 長期借入金:12,000,000円(1,500万円ー300万円)

このように分類するのがおすすめな理由ー「流動比率」

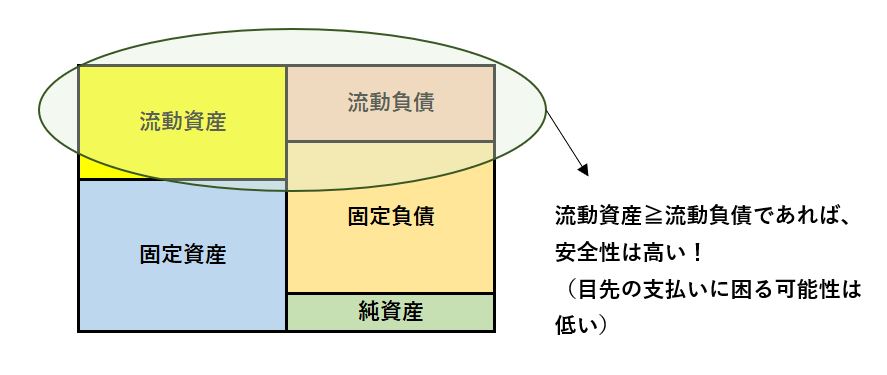

金融機関からの借入金を、【短期借入金】【1年以内返済長期借入金】(以上、流動負債)【長期借入金】の3つに分類することをおすすめする理由は、「流動比率」にあります。

流動比率とは、短期的な(具体的には1年以内の)債務の支払い能力をかんたんに計算・判断するもので、次のように計算されます。

流動比率(%)=流動資産÷流動負債×100

つまり、1年以内に支払予定がくる債務にたいして、どのくらい【お金】や【すぐにお金に換えられるもの】があるか、を示すもので、一般的には100%以上あると1年以内に返済不能になる可能性は低いと見ることができ、高ければ高いほど経営の安全性は高いと見ることができます。

流動比率を正確に把握するためには、借入金の分類にはとくに気を付けなければなりません。

返済期間が1年をこえる借入金であっても、そのうち向こう1年分の返済額は「1年以内に支払い予定」のものなので、【1年以内返済長期借入金】に分ける必要があるのです。

社長からの借入金は独立した科目にしましょうーみなし資本金の話

金融機関からの借入だけではお金が足らず、社長自身が会社にお金を貸しつけることもあるかと思います。

これを「役員借入金」と言ったり、「社長借入金」と言ったりしますが、会計入力や決算では【短期借入金】や【長期借入金】に入れていませんか?

負債にしている点では間違いではないのですが、【短期借入金】や【長期借入金】では不適当な理由があります。

【短期借入金】では不適当な理由

【短期借入金】は「借入日から返済日までの期間が1年以内の借入金」を指します。

しかし、社長からの借入金の場合は、そもそも借用書などを交わしているケースの方が少数かと思います。

返済条件が決まっておらず、返済が滞っているからといって、社長から会社への督促もない、いわゆる「有る時払いの催促なし」なことが圧倒的に多いのではないでしょうか。

そのため、「1年以内に返済」してくれる可能性は低いので、流動負債である【短期借入金】では不適当なのです(もちろん、社長と会社との間で契約書を交わして、1年以内に返済するのであれば【短期借入金】でもOKです。)

【長期借入金】では不適当な理由

では、固定負債の【長期借入金】にしておけばよいかと言えば、それでもまだ不適当です。

その理由は、「金融機関からの評価」にあります。

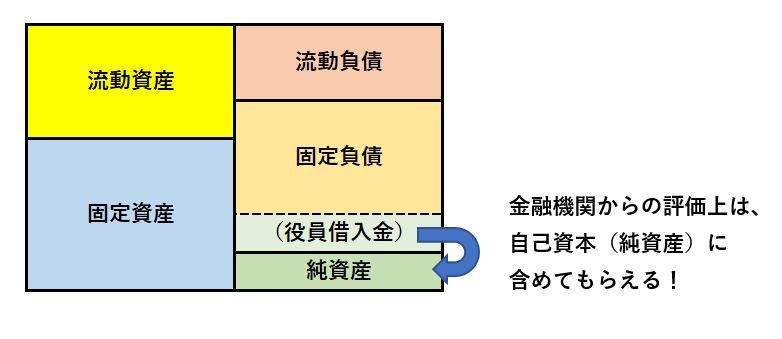

金融機関からの評価は、融資先企業の業績や財政状態などのさまざまな指標をもとに行われます(上述した「流動比率」もその1つです)。

そのなかで、社長からの借入金については、決算書上は「負債」で表示されるにしても、評価上は「自己資本」(いわゆる「純資産」です)とみなすこととされています。

決算が終わったあと、借入をしている金融機関にもいわゆる「決算書」を提出しますが、もし社長からの借入金を【短期借入金】や【長期借入金】に入れていると、金融機関側で【役員借入金】として見てくれない(見落とされてしまう)可能性があります。

「決算書」の中には、「勘定科目内訳明細書」という、各勘定科目ごとの内訳明細を記載した書類も含まれており、それを見れば分かるのですが、それでも見落とされる可能性もあります。

だから、「自己資本として見てください」とアピールするためにも、社長からの借入金は、【役員借入金】や【社長借入金】などといった勘定科目で、独立して表示させるのがおすすめです。

ちなみに、コロナ対応の融資商品の1つとして、日本政策金融公庫や商工中金などで「新型コロナ対策資本性劣後ローン」の取り扱いも始まっています。

これらは、借入期間が5年1か月~20年で、期間中は利息の支払いのみ(借入期間・利益金額・借入先・経過年数などにより年0.5~4.8%)、期間満了日に元本一括返済の商品です。

これらは、「劣後」(反対語は「優先」)の名前のとおり、万が一倒産となった場合には返済が後回しにされる借入金で、また名前に「資本性」とついているように、金融機関からの評価上は「自己資本」(純資産)とされます。

このような性格なので、資本性劣後ローンについても、独立した勘定科目で表示(【資本性借入金】など)するか、「決算報告書」の「個別注記表」や「勘定科目内訳明細書」で「資本性劣後ローン」であることが分かるように記載しておくとベターです(私は【資本性借入金】と表示しています)。

まとめ

「たかが表示」と思われたかもしれませんが、「されど表示」です。

表示の仕方1つで、外部の見方が変わる可能性があります。

御社の決算書の【借入金】はどのように表示されているか、今一度確認してみてください。