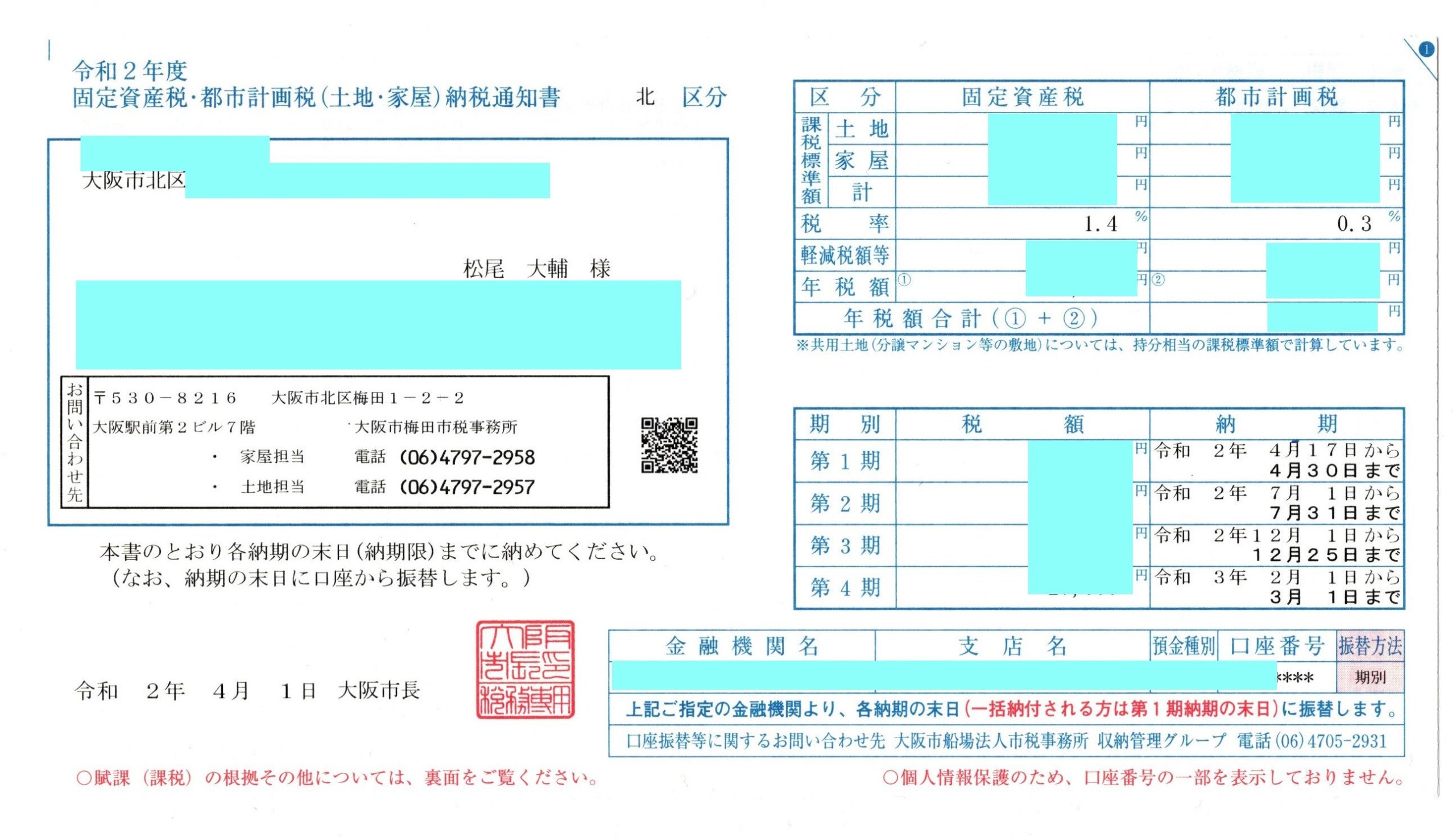

固定資産税納税通知書の見方

相続税申告のご依頼や相続に関するご相談をいただく際、財産の中に不動産がある場合、必ず見せていただく書類が「固定資産税納税通知書」です。

毎年4~5月頃に不動産がある市町村から届く書類で、その年に支払う固定資産税が記載されています。

この書類には、固定資産税の納税額だけでなく、その人がその市町村内に所有している不動産の一覧が載っています(「課税明細書」といいます)。

また、それぞれの不動産について、固定資産税の計算のもととなる数値や不動産に関する様々な情報が載っています。

相続税申告を正式にご依頼いただく場合は、「名寄帳」や「固定資産評価証明書」などの書類を市町村から取り寄せ、きっちり調べるのですが、大体の相続税額を試算する場合などは、この書類があれば事足りることが多いです。

今回は、「固定資産税納税通知書」の見方について解説したいと思います。

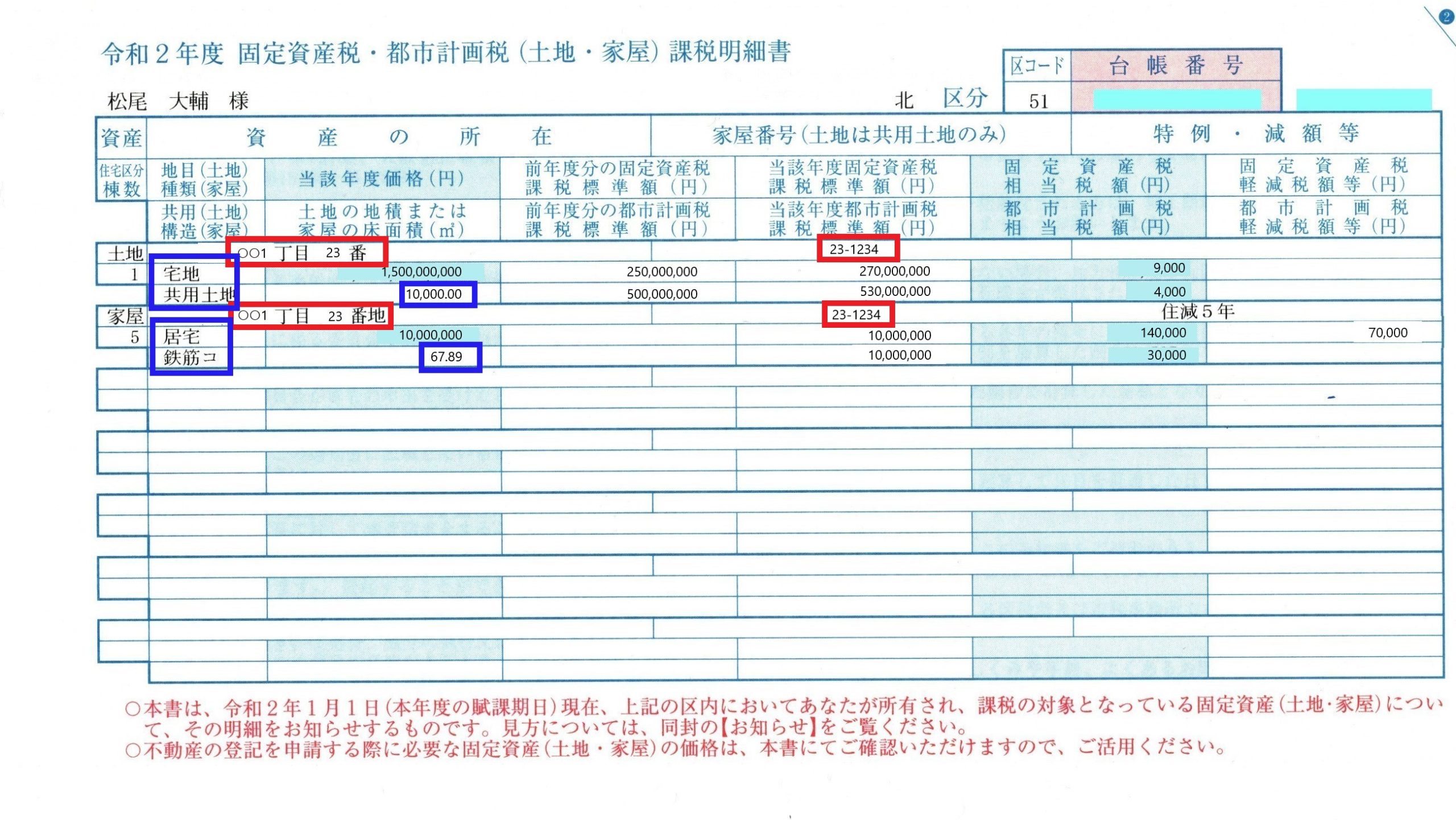

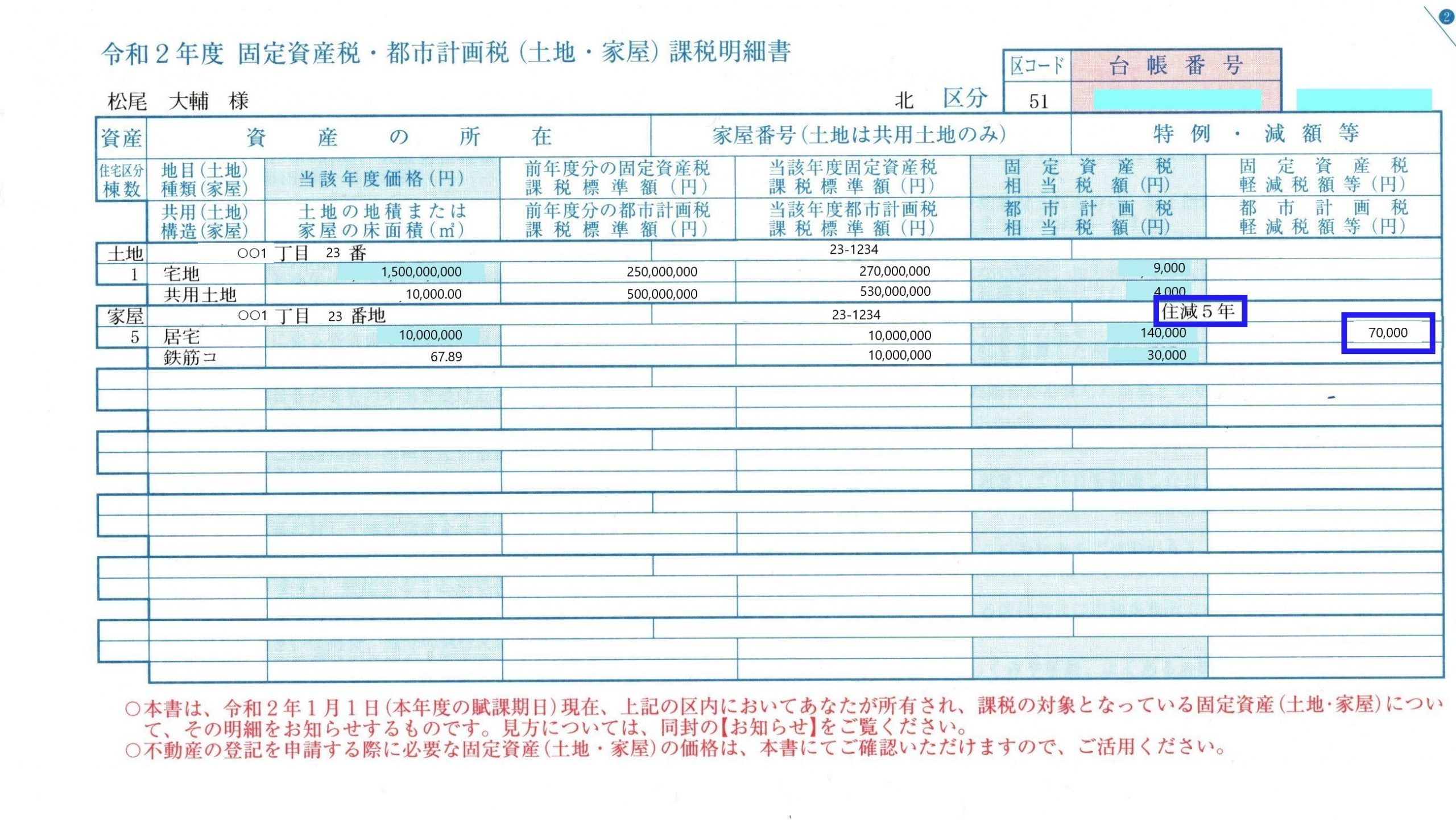

土地:地番 家屋(建物):家屋番号を確認する

まず確認するのが、土地であれば「地番」、家屋(建物)であれば「家屋番号」です(赤囲みしている部分です)。

これらの番号は、1筆1筆の土地や1つ1つの家屋に対して、法務局が付けている番号です。

住所と同じこともありますが、違うことが多いです(住所は「△△1丁目2番3号」だが、地番は「△△1丁目456番」という具合に)。

不動産の所有者や持ち分、取得年月日、権利関係などが分かる【登記簿謄本】を取得する時は、この地番や家屋番号が必要になります。

住所は知っているけど地番や家屋番号は知らない、という方も多いかと思いますが、ここを見れば分かります。

また、土地であれば「地目」や「地積(面積)」、家屋であれば「種類(居宅や事務所、工場などの建物の種別)」や「床面積」(青囲みしている部分です)は、【固定資産税納税通知書】と【登記簿謄本】とで食い違う場合があります。

理由は様々ですが、1つには、固定資産税は現況に即して課税が行われるので、【固定資産税納税通知書】には現況が書かれていることが多いのですが、登記を行わないとその情報が登記簿謄本に反映されないためです。

なお、家屋番号が空欄の場合は、その家屋は「未登記」であることがほとんどです。

未登記であれば、登記簿謄本は取得できませんので、ご注意下さい。

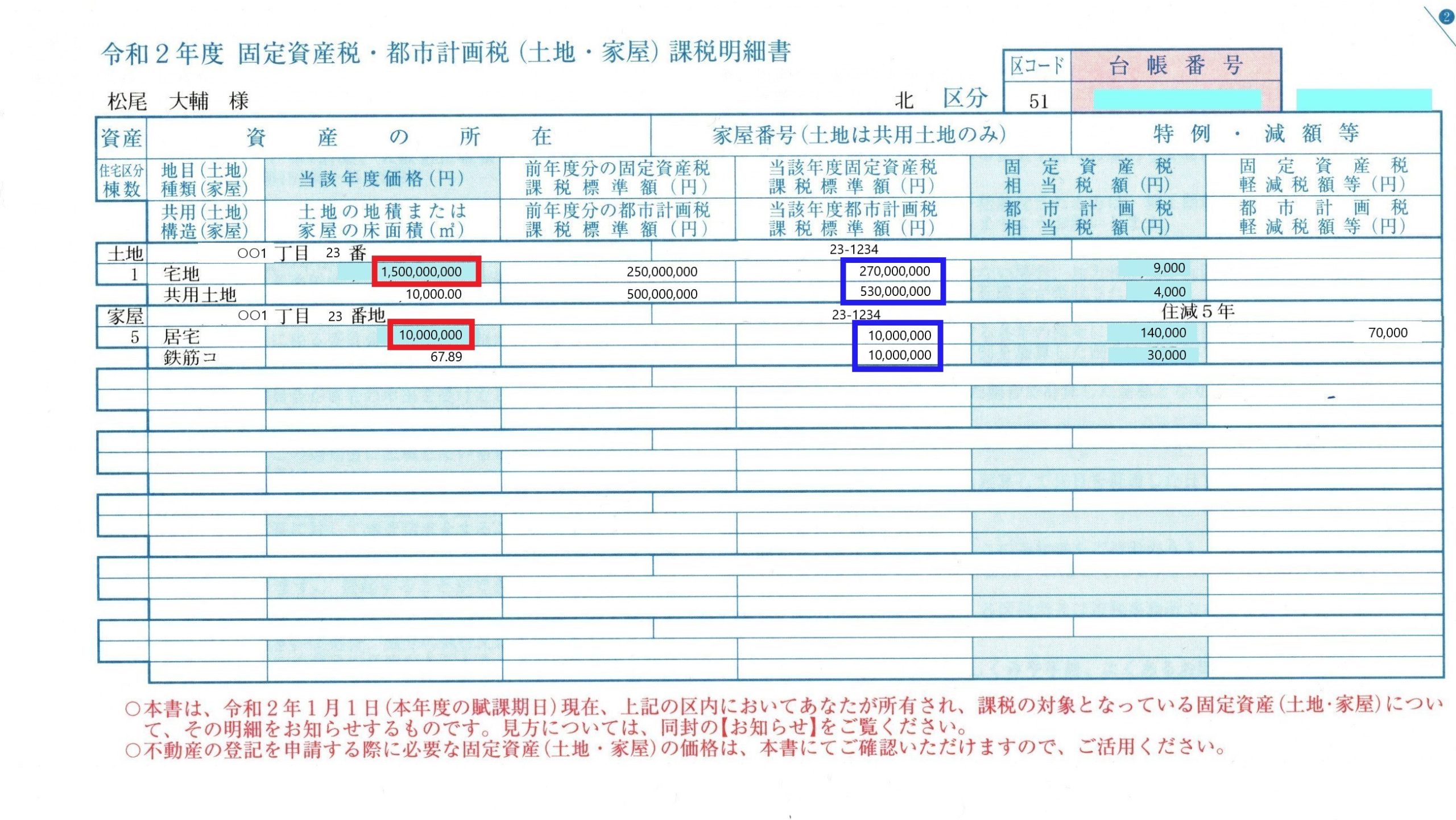

評価額を確認する

次に、相続税の試算のもとになる「評価額」を確認します。

大阪市の納税通知書であれば「当該年度価格」が【固定資産税評価額】に当たります(赤囲みしている部分です)。

土地の相続税評価額は【路線価×地積(面積)】で計算しますが、大体の試算でよければ、【固定資産税評価額】に1.1倍すれば大体の相続税評価額は試算できます。

(地方であれば、場所によっては【固定資産税評価額×1.1~1.2】を正式な相続税評価額にすることもできます。)

家屋の場合は、この【固定資産税評価額】をそのまま正式な相続税評価額にすることができます(人に貸している場合は最大3割引きの評価額です)。

また、マンションの場合は、マンションの敷地全体の評価額が記載されていることが多いので、「敷地権割合」を掛ける必要があります(建物は不要)。

なお、その右側の「固定資産税課税標準額」(青囲みしている部分です)は、【固定資産税評価額】を調整した金額で、これに税率を掛ければ固定資産税額が計算されます。

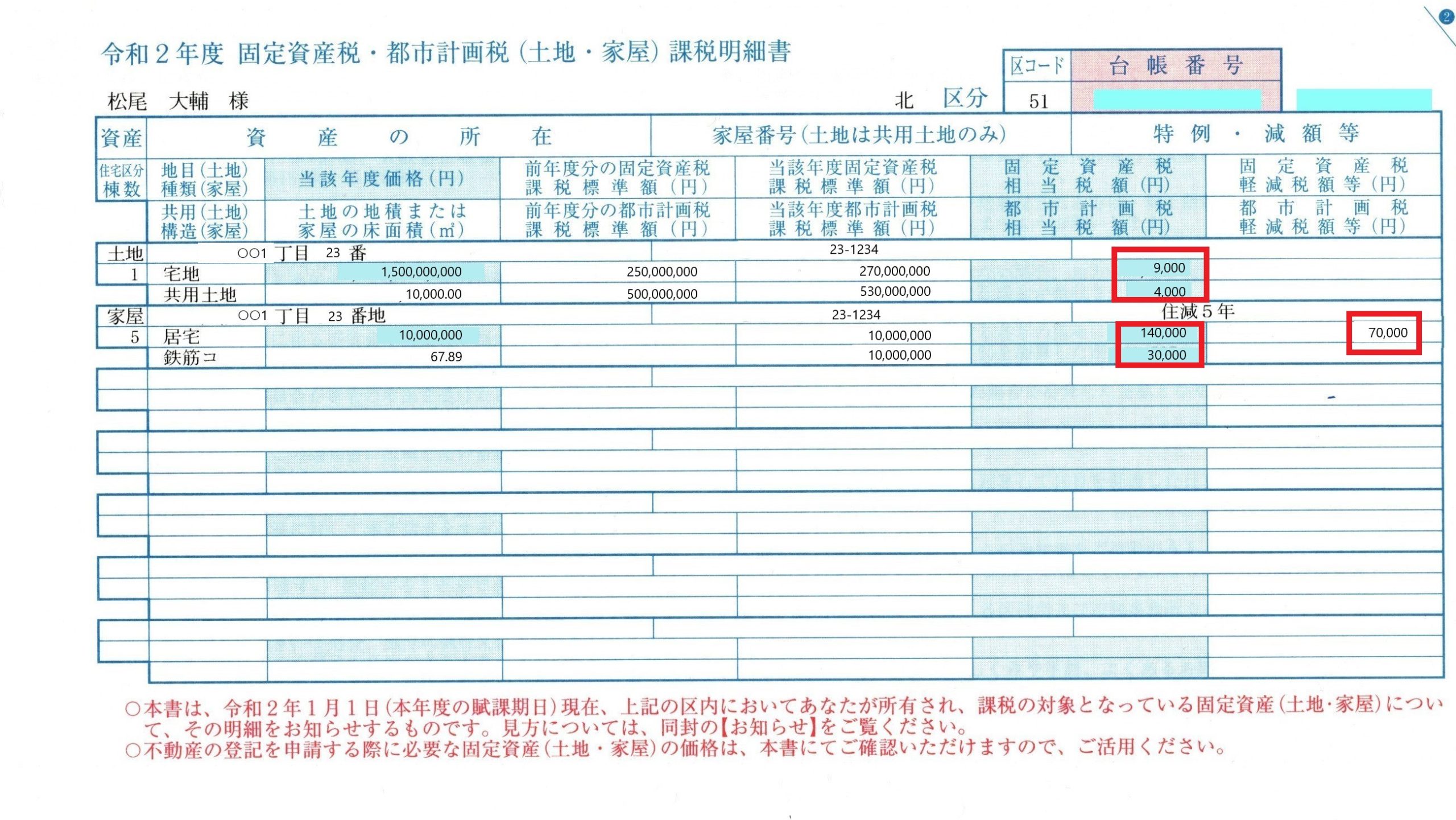

その他

固定資産税は、全ての不動産の「固定資産税課税標準額」を合計したものに税率を掛けて計算しますが、1つ1つの不動産に対応する【固定資産税相当額】や【都市計画税相当額】も一覧の中に記載されています(赤囲みしている部分です)。

この中に、事業で使っている不動産や人に貸している不動産があれば、この【固定資産税相当額】を経費にすることができます(自宅兼事務所の場合は、事務所部分だけです)。

また、新築の住宅であれば、新築から3年間または5年間、固定資産税を最大2分の1減額してくれる措置があります(住宅の種類によって年数が異なります)。

青囲みしている部分を見れば、減額してくれる年数と減額してくれる金額が分かります。

大阪市の場合は書いていませんが、市町村によっては「令和2年新築」といった具合に、いつ新築されたかが分かり、減額措置は何年目か、あと何年減額してくれるかが分かることがあります(書いてなくても、大体分かりそうですが)。

固定資産税が昨年に比べ急に上がったと感じたら、これが原因であることが多いですので、注意して見てください。