会社の決算では「株主総会議事録」の作成も忘れずに

株式会社で重要事項を決めたり、変更したりする時は、会社の最高意思決定機関である「株主総会」を開き、そこで決を取る必要があります。

そこで議題に上がったことや決定したことを記録したものが「株主総会議事録」です。

ひとり社長の会社では、株主も社長だけ、あるいは社長と家族だけというところがほとんどかと思います。

そのような会社でも議事録が必要なのかと思われるかもしれませんが、「会社法」という法律で作成が義務付けられていますので、作らなければなりません(他にも作っておくべき理由はありますが、それについては後述します)。

決算の際は「定時株主総会議事録」を作る

会社法では、毎事業年度終了後の一定の時期に株主総会を開くよう定められています。

会社の税務申告は「決算日から2か月以内」と決まっていますので、税務申告のもとになる決算もそれに合わせて「決算日から2か月以内」にする会社が多いです※。

※監査法人の会計監査を受ける会社では、3か月以内に行う所が多く、税務申告もそれに合わせて1か月延長している所が多いです。

この時期に行われる株主総会を一般的に「定時株主総会」と言います。

定時株主総会では、主に次のような事項を決議することが多いです。

- 決算の報告・承認

- 利益処分(いわゆる配当)の承認

- 役員(取締役など)の選任や役員報酬の改定など

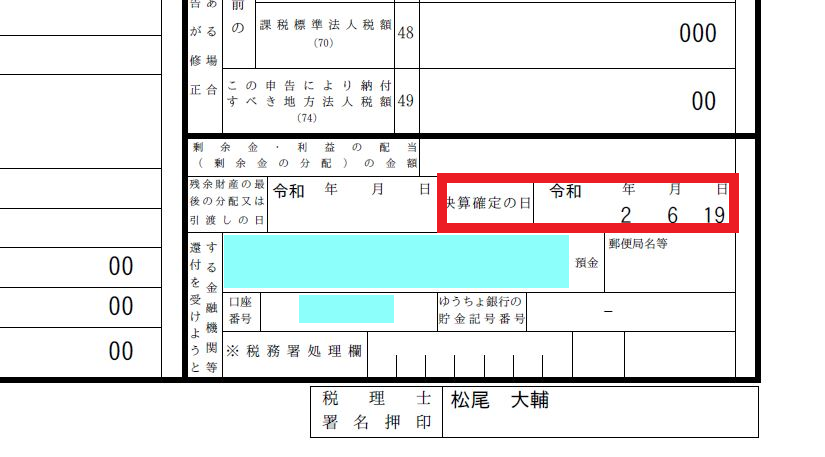

法人税の申告は、ここで承認された決算書をベースに行うことと決まっているため、申告書の1枚目(別表一とよばれる書類です)の右隅に決算が承認された年月日(決算が確定した年月日)を記載する必要があります。

また役員報酬については、年度開始から3か月以内に改定すれば、改定前の役員報酬も改定後の役員報酬も経費にすることができます。

「3か月以内に改定した」という証拠を残すためにも、株主総会議事録を作成しておいた方がいいです(これが冒頭で述べた「他の理由」です)。

3か月以内であれば、定時株主総会でなく、後述の臨時株主総会でもいいのですが、二度手間になるので、定時株主総会で一緒に決議してしまうことが多いです。

会社で変わったことがあったら「臨時株主総会議事録」を作る

定時株主総会のタイミング以外で、会社で変更点があれば、「臨時株主総会」を開いて承認を得る必要があります。

臨時株主総会で承認を得る必要があるのは、例えば次のような事項です(内容によって過半数の賛成が必要なものや3分の2以上の賛成が必要なものがあります)。

- 定款の内容を変える時(事業目的や事業年度など)

- 取締役の追加や新しく取締役になった人の役員報酬の決定など

- 増資や減資

この中で、定款の内容変更については、変更前の定款と株主総会議事録をセットにすることで、変更後の定款となります。

事業年度変更については、税務署等への届出の際に株主総会の議事録のコピーが必要になります。

また上記のような変更は、法務局で登記が必要になることが多く、その際の必要書類として株主総会議事録を求められることが多いです(もう1つの「他の理由」です)。

なお、定時株主総会のタイミングに合わせられるなら、定時株主総会議事録に載せてしまっても構いません。

議事録は10年残しておく

株主総会の議事録は、総会を開いた日から10年間保管しておくことが会社法で義務付けられています。

しかし、会社の履歴を残しておくためにも、10年と言わず、永久に保管しておいた方がいいと思います。

まとめ

株主総会議事録は、法律で作成を義務付けられていることもありますが、証拠保全や登記のためにも必要です。

ひとりで会社を営んでいるからといって、「脳内」で株主総会を完結させず、それを書面に残すようにしましょう。