相続税申告の際に取り寄せておきたい預貯金関連の証明書類

相続財産の構成は人それぞれですが、その中に預貯金がないという人はほぼいないでしょう。

相続税申告をする時に取り寄せておきたい預貯金関連の証明書を列挙してみました。

残高証明書

これは必須の資料です。

亡くなった日現在の残高を記載してもらいます。

証明書を取り寄せるための請求用紙に、いつ時点の残高を証明するか、年月日を記載する欄がありますが、間違えて請求日の年月日を書かないようにしましょう。

(お客様に証明書取得をお願いして、こちらの説明不足で、直近の日付の残高証明書を取得してしまい、もう一度取りにいってもらったことも何度かあります。)

また、銀行や信用金庫などでは、預貯金だけでなく、有価証券(投資信託や出資金、債券など)も預けていたり、借入をしていたりする場合もあります。

残高証明書を請求する商品の欄で「預貯金」だけでなく、その金融機関で取引をしている全商品にチェックを入れることで、財産の漏れを防ぐことができます。

既経過利息の計算書

定期預金(定額貯金、定期積金なども含む)を持っている場合は、この書類を出してもらう必要があります(名称は金融機関によって少し違うことがあります)。

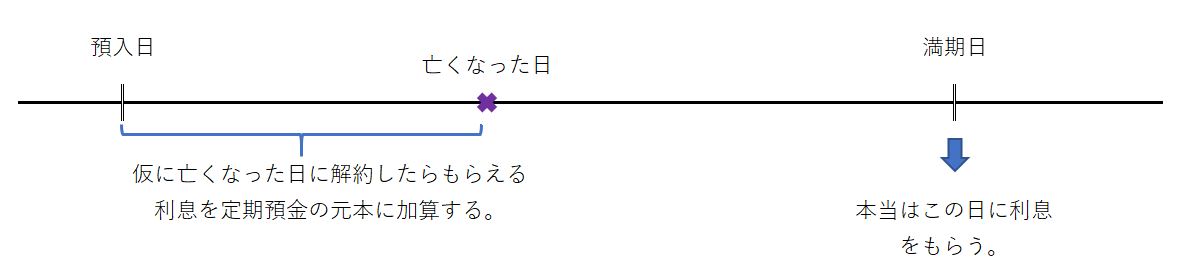

定期預金は、預入日から満期日までの期間(3か月・6か月の短期のものから1年・3年・5年などの長期のものまであります)の利息を満期日や節目節目にもらうことが多いです。

しかし、その途中で亡くなった場合は、預入日から亡くなった日までの期間の利息相当額(=既経過利息)を定期預金の元本に加算して、その定期預金の評価額とする必要があります。

低金利の時代なので金額は知れているのですが、ルールですし、これを足しておかないと「きちんと計算していない」ということで税務署の心証はあまりいいものにはなりません。

仮に亡くなった日に解約したらもらえる利息(20.315%の税金を引いた後)を計算する必要があります。

解約利率などを調べて自分で計算することも、できないわけではありませんが、手間がかかりますし、間違う場合もありますので、残高証明書を取り寄せる際に一緒にお願いした方がベターです。

請求書上で既経過利息を計算してもらうかどうかを選べる金融機関もありますが、そうでない金融機関も多く、こちらから言わないと計算してくれない金融機関もあります。

窓口の人が慣れていない場合もあり得ます。

「相続税の計算に必要なので、仮に亡くなった日に解約したらもらえる利息(税引後)を計算してください」とはっきりお願いしましょう(請求書の余白にそう書いてもいいかもしれません)。

また、ぱっと見で定期預金が無さそうなでも、調べてみたら定期預金があった、という場合は、既経過利息の計算書をもらうためにまた手続きをしなければならないので、必ずお願いするようにしましょう。

なお計算してもらうのは、「仮に亡くなった日に解約したらもらえる利息」です。

実際に定期預金を解約して相続人の口座に振り込んでもらうのは、別の日になりますので、計算してもらう利息と実際の解約利息には差があることをご注意ください(解約日の方が後になるので、解約利息の方が多いのですが)。

預金履歴

通帳が昔の分も残っている場合はいいのですが、残っていない場合は10年分はもらっておくようにしましょう。

過去の入出金を確認するためです。

大きな出金があれば、何か大きな買い物をしたのか、誰かの口座に移ったのか、それとも被相続人の他の口座に移したのか、といったことが考えられます。

誰かの口座に移ったのであれば、それが贈与に該当するかどうか検討する必要があります。

また、その口座が名義人である親族の管理下になければ、いわゆる「名義預金」として被相続人の財産に含める必要もあります。

ここが相続税申告の税務調査で最も指摘されやすいところなので、取得にお金がかかることが多いですが、しっかり調べるようにした方がいいです。