団体信用生命保険付きの住宅ローンで自宅を購入したら、相続税に要注意!

相続で財産をもらう時は、相続放棄をしなければ、不動産や預貯金などのプラスの財産だけでなく、

借入金などのマイナスの財産(債務)を一緒に引き継ぐ必要があります。

債務の中には、自宅を購入する時の借入金(住宅ローン)も含まれます。

自宅を購入する時は、住宅ローンを組む人が多いかと思います。

この住宅ローンは、相続税の計算ではどのように取り扱われるのでしょうか?

目次

住宅ローンは団体信用生命保険で返済される

住宅ローンが残っている自宅を相続したい場合は、住宅ローンも同時に引き継がなければなりません。

住宅ローンを引き継ぐのが嫌であれば、相続放棄をするという方法もありますが、それでは自宅も相続できなくなってしまいます。

しかし、住宅ローンを組む人のほとんどは、同時に「団体信用生命保険」(団信)にも加入しています。

万が一のことがあれば、この団信から保険金が借入している金融機関に支払われて、住宅ローンは無くなります。

結果、残された家族には自宅が確保され、住宅ローンの返済は必要なくなるのです。

団信付きの住宅ローンは相続財産から控除できない

通常の借入金であれば、不動産や預貯金などのプラスの財産から控除した上で、相続税を計算します。

しかし、団信で返済される住宅ローンについては、財産から控除することができません。

そのため、基本的には、自宅を含むプラスの財産だけが残り、相続税がかかる可能性が高まります。

(その代わり、団信から出る保険金も財産に含める必要はありません。)

こんなイメージです。

ちなみに、団信には加入せず、通常の生命保険に加入し、その保険金から住宅ローンを返済した場合は、

この保険金は相続財産に含まれます(500万円×相続人の数までの非課税枠有り)。

若い世代でも相続税申告が必要になることも

団信で住宅ローンが返済されると、基本的にはプラスの財産だけしか残らなくなります(それ自体はいいことなのですが)。

そうすると、若い世代でも財産額が基礎控除額(3,000万円+600万円×相続人の数)を超え、

相続税申告が必要になることもあります。

若い世代だと、残された家族の生活費や学費などへの備えとして、

死亡保険金がたくさん出る生命保険に加入していることも多いかと思います。

そのため、現在の貯蓄がそれほど多くなくても、この保険金と自宅だけで相続税申告が

必要になることがあります。

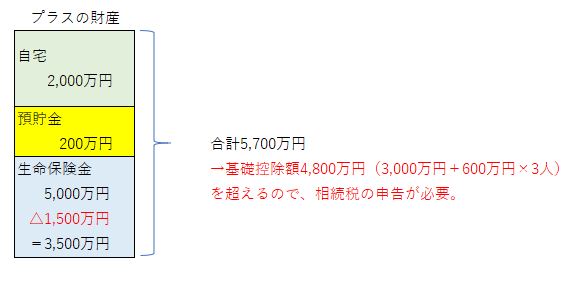

例えば、家族が3人(配偶者と子ども2人)いる家庭の場合、自宅2,000万円と預貯金200万円だけなら相続税はかかりませんが、ここに生命保険金5,000万円(非課税枠を使って3,500万円)が加わると、合計で5,700万円となり、相続税の申告が必要です。

申告は必要ですが、結果的に税額ゼロになるかもしれません

このように若い世代であっても、貯蓄がそれほどなくても、相続税申告が必要になるケースはあります。

しかし、申告こそ必要ですが、申告の結果、相続税をゼロ又は大きく減らす制度があります。

- 小規模宅地等の特例

自宅用の土地について、財産計上額を最大8割カットできる制度です。 - 配偶者の税額軽減

配偶者が相続した分に関しては、相続税がかからない制度です(1億6千万円または法定相続分まで)。 - 未成年者控除

未成年の相続人が相続すれば、【10万円×成人するまでの年数】を相続税から控除できる制度です。

引ききれなければ、他の相続人の相続税からも控除できます。

これらの制度を駆使すれば、よほどの財産がない限り、相続税自体はかからないことが多いかと思います。

まとめ

相続税と言えば、功成り名を遂げ、財も成した人にしか関係ないと思われがちですが、

平成27年の改正により、そうでもなくなってきています。

若い世代であっても、条件が揃えば(特に団信付きの住宅ローンで自宅を購入し、生命保険に加入していれば)、相続税申告が必要になることもあります。

若い世代であっても、相続税とは無縁とは言い切れないのです。