個人事業を相続したら忘れてはいけない届出

準確定申告の期限は4か月、相続税申告の期限は10か月と決まっています。

しかし、被相続人から個人事業(不動産賃貸業を含みます)を引き継いだ場合は、他にも気にしなければならない期限があります。

申告期限に気を取られて見落としがちなので、確認しておきましょう。

事業を相続したら、改めて「青色申告承認申請書」を出さなければならないかも

被相続人から事業を引き継いだ相続人は、事業に関する財産(不動産、器具備品など)を

相続したからといって、青色申告をする資格も自動的に引き継がれるわけではありません。

青色申告をしていた被相続人の事業を引き継いで、相続人も青色申告をしたい場合には、

改めて「青色申告承認申請書」を出しなおす必要があります。

その場合の期限は、亡くなった日や被相続人の申告の種類、相続人が事業をしていたか

どうかなどによって、次のように変わります。

| 相続人が | 事業をしていなかった場合 | 事業をしていた場合 | |

| 被相続人が | 青色申告 | 白色申告 | |

| 亡くなった日 | 提出期限 | ||

| 1/1~8/31 | 4か月以内 | 2か月以内 (1/15までに亡くなった場合はその年の3/15まで) |

その年の3/15まで |

| 9/1~10/31 | その年の12/31まで | ||

| 11/1~12/31 | 翌年の2/15まで | ||

つまり、被相続人が青色申告をしていて、相続人がそれまで事業をしていなかった場合は通常と違う期限になりますが、それ以外の場合は通常の期限通りとなります。

その他にも、以下の届出も必要になるかもしれません。

- 青色事業専従者給与に関する届出書

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

詳細はこちらも参照ください→開業したら提出するもの一覧

消費税の届出も忘れないように

さらに、被相続人が消費税の申告をしていた場合には、消費税に関する届出も見落としてはいけません。

その前に、消費税の申告が必要になるかもしれません。

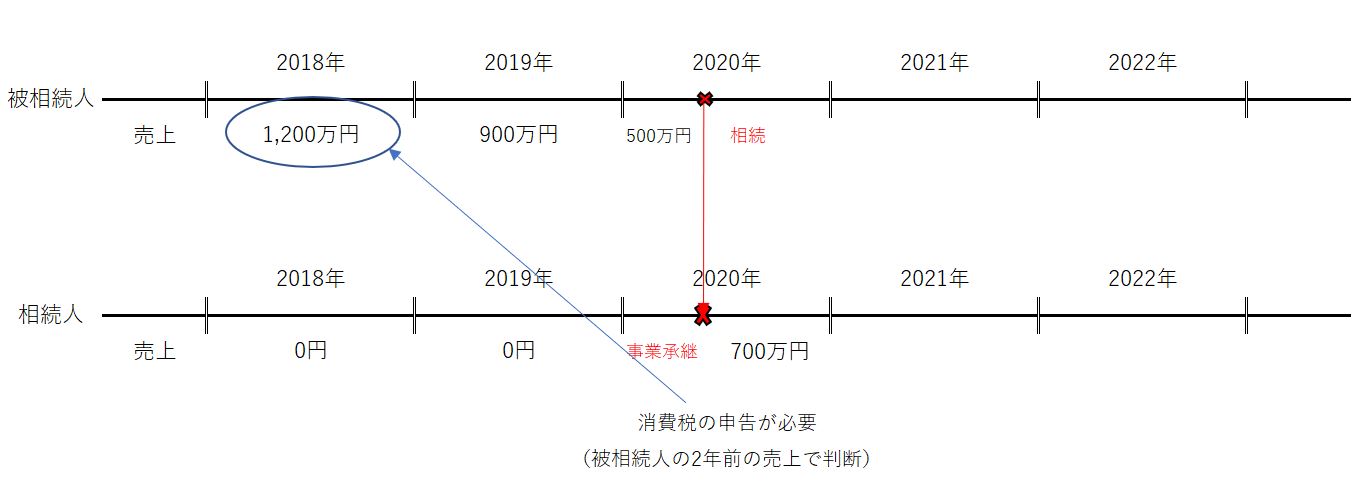

消費税の申告は、通常は2年前の売上が1,000万円超であれば必要になります。

この「1,000万円」というのは、当然ですが、その人自身の事業の売上金額を指します。

しかし、被相続人から事業を引き継いだ場合は、使う数字が変わってきます。

まず、亡くなった年に関しては、「被相続人の2年前の売上」が1,000万円を超えていれば、

事業を引き継いだ相続人は消費税の申告が必要になります。

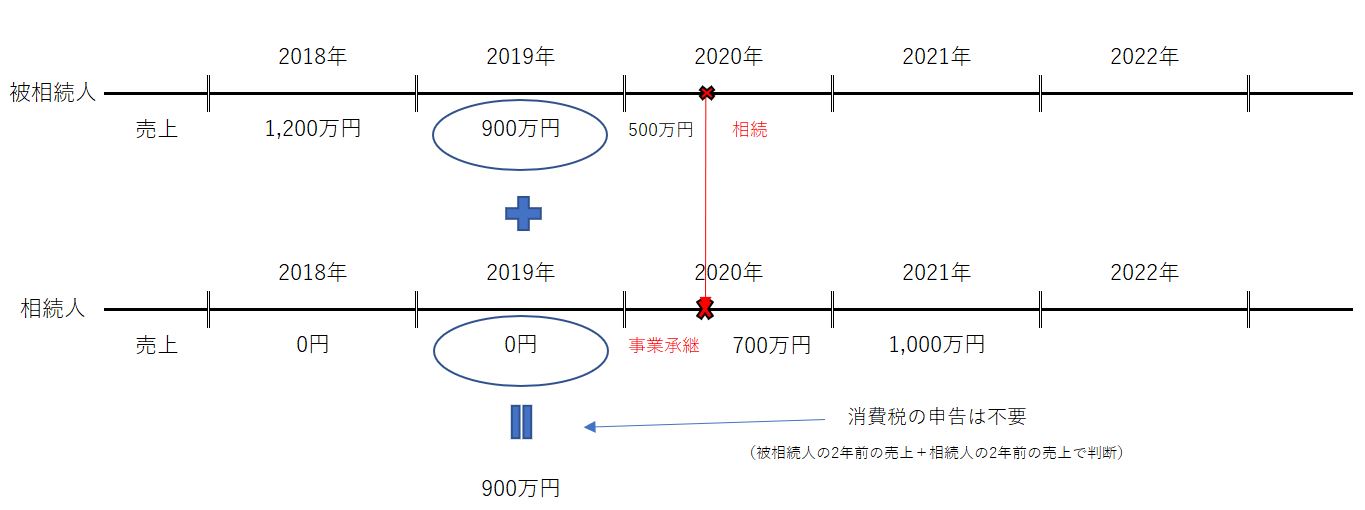

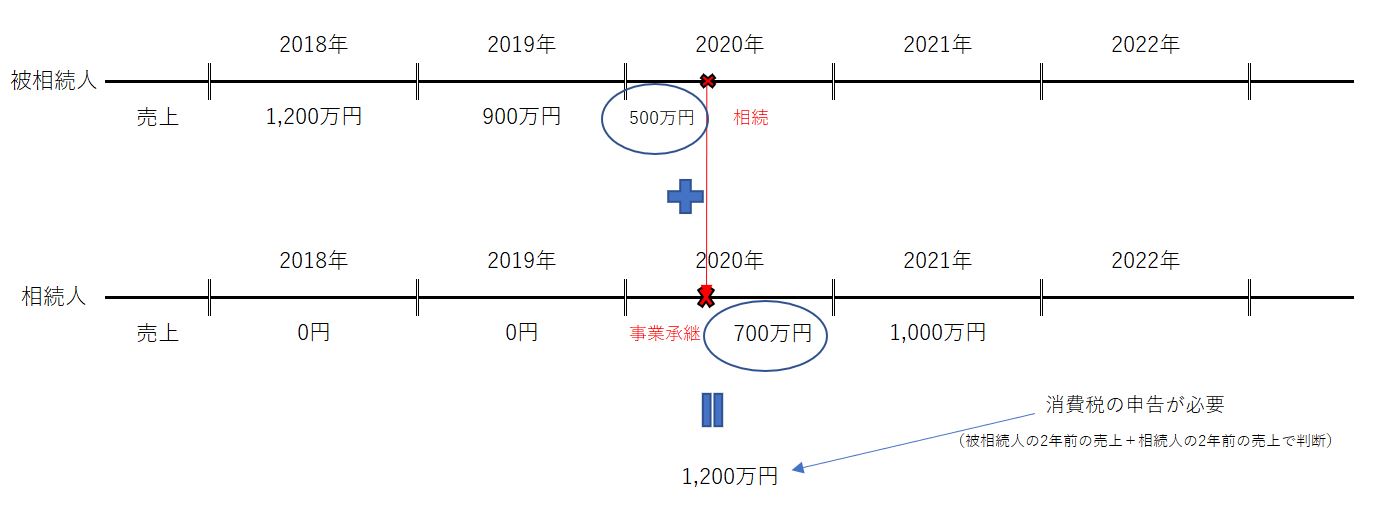

そして翌年以降は、「被相続人の2年前の売上+相続人の2年前の売上」が1,000万円を超えていれば、

事業を引き継いだ相続人は消費税の申告が必要になります。

この例なら、翌年は足して900万円になるので消費税の申告は不要になりますが、

翌々年は足して1,200万円となり、再び消費税の申告が必要になります。

ちなみにこの計算は、店ごと・物件ごとなどに違う相続人が引き継いだ場合は、

店ごと・物件ごとの売上で計算します(例えば、A店→長男 B店→二男が引き継いだ場合)。

前置きが長くなりましたが、本題はここから。

消費税の計算の仕方の1つに、「簡易課税」という方法があります。

※詳細はこちらの記事へ→インボイス制度にどう対応する?

2年前の売上が5,000万円以下であれば使えます。

この方式で計算するには、「簡易課税制度選択届出書」という書類を前年末までに出しておく必要があります。

被相続人が簡易課税を使っていた場合についても、事業を引き継いだ相続人がそのまま簡易課税を引き継げるわけではなく、改めて届出書を出しておく必要があります。

この場合の提出期限は、「亡くなった年の年末まで」になります。

ただし、被相続人が12月に亡くなった場合には、この期限に間に合わないこともあるかと思います。

その場合には、「特例承認申請書」という書類を翌年の2月末までに提出すれば間に合います。

ちなみに、簡易課税を使えるかどうかについては、相続人自身の2年前の売上だけで判断します。

(被相続人の売上を足すようなことは不要です)

また、もともと相続人が事業をしていて、原則課税にしていた場合は、通常の提出期限となります。

まとめ

こういった届出関係は、相続税申告よりも早めに動いた方がいいかもしれません。

また、事業を誰が引き継ぐかの相談や遺言書の作成などで、事業の引継ぎがスムーズに

いくよう前もって準備しておくことも大切です。