相続が発生してからできる節税法

相続対策は生前からやっておくのが一番いいのですが、何もしないまま相続が発生してしまった場合、どのような節税策が取れるかについてお話したいと思います。

使える制度は全て使う

相続税を安くすることができる制度は、使えるものについては全て使うのは鉄則です。

(何も相続税に限った話ではなく、全ての税目について言える話です。)

相続税については、主に次のような制度があります。

| 制度 | 内容 | 備考 |

| 小規模宅地等の特例 | 自宅や事業、不動産賃貸の敷地について、課税対象額を最大50~80%減額できる。 | 敷地の利用状況や取得者によっては使えない場合がある。 |

| 配偶者の税額軽減 | 配偶者にかかる相続税については、取得した財産が1億6千万円または法定相続分のどちらか多い方までであれば、ゼロになる。 | 配偶者がたくさん相続すると、配偶者の相続の時に相続税がたくさんかかる可能性があるので、配分に注意する。 |

| 障害者控除 | 【10万円×85歳になるまでの年数】を相続税から控除できる。 (障害の程度によっては10万円→20万円になります。) |

・相続する財産が無いと、相続税の負担も無いので、控除できない。 ・本人の相続税から控除しきれない場合は、他の相続人の相続税からも控除できる。 (そのため、控除を使いたければ、障害者や未成年者の相続人にもいくらか財産を取得してもらう必要があります。) |

| 未成年者控除 | 【10万円×20歳になるまでの年数】を相続税から控除できる。 | |

| 相次相続控除 | 被相続人が過去10年以内に相続で財産をもらっていて、その時相続税を支払っていれば、その内のいくらかを控除できる。 |

経過年数や財産の増減によって控除額が変わってきます。 |

これらを(使えるものはすべて)使うだけでも、相続税を大きく減らせるか、ゼロにすることも可能です。

財産評価額を減らす

相続税の計算の対象となる財産評価額自体を頑張って減らすことも大事です。

財産評価額を減らすために出来ることとしては、以下のようなものがあります。

| 財産の種類 | 方法 | 備考 |

| 土地 | 形の悪い土地の評価額を落とす。 | 下記参照 |

| 地目や使用単位などによって、評価する単位を分ける。 | ||

| 人に貸している土地(アパート用地を含む)の評価額を落とす(2割前後落とせます)。 | 賃貸アパート用の土地については、満室でなければ、落とせる評価額が少なくなります。 | |

| 広い土地(三大都市圏で500㎡以上、それ以外の地域で1,000㎡以上)の評価額を落とす。 |

・分譲マンションの敷地権でも使える場合があります。 ・容積率が高い地域などでは使えない場合があります。 |

|

| 家屋 | 人に貸している家屋の評価額を落とす (最大3割落とせます)。 |

賃貸アパートについては、満室でなければ、落とせる評価額が少なくなります。 |

| 上場株式 | 【亡くなった日の株価】【亡くなった月の平均株価】【前月の平均株価】【前々月の平均株価】の中で最も安いものを使う。 | |

| 非上場株式 | 会社が持っている土地や動産の評価額を落とす。 | やり方は土地や動産の欄に書いてある通りです。 |

| 死亡退職金を出す。 | 株価を圧縮できる上に、死亡退職金は【500万円×相続人の数】までは非課税となります。 | |

| 動産(車など) | 減価償却する。 時価を専門家や専門サイトなどを使って調べる。 |

この中で、難易度が比較的高く、効果も大きいのが土地の評価です。

例えば、最初の【形の悪い土地の評価額を落とす】について解説します。

通常、土地の評価は【路線価×面積(㎡)】で計算します。

(地方の土地や農地などは違う方法で計算することもあります)

都市部の場合、上の図のように、「この道路に面する土地の評価額は、1㎡当たり○○円」という、

いわゆる【路線価】というものがついています。

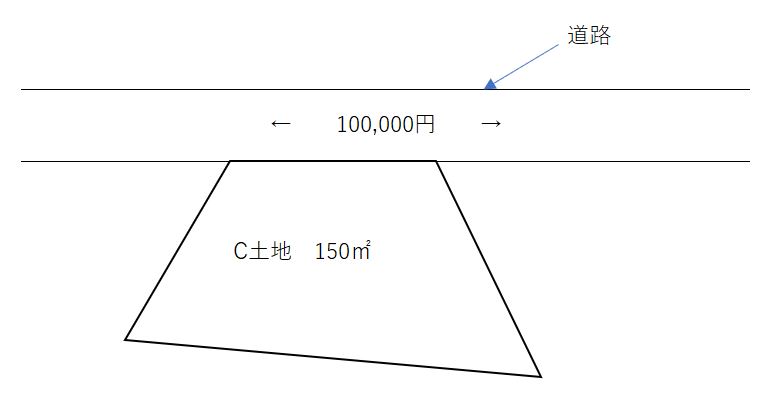

A土地なら、100,000円×100㎡=10,000,000円

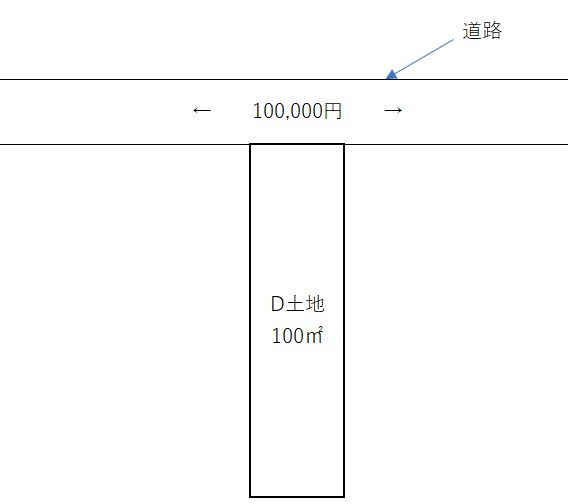

B土地なら、100,000円×150㎡=15,000,000円 というように計算します。

全ての土地が、A土地やB土地のように、正方形であったり、長方形であったりすれば

よいのですが、そうでない場合の方が多いです。

例えば、こんないびつな形だったり、

奥行きが長かったり(いわゆる「ウナギの寝床」とよばれる土地です)、

正方形や長方形の土地に比べると形の悪い、使いにくい土地がたくさんあります。

相続税の計算では、このような形状の土地については、市場での売りにくさや利用の

しにくさなどを考慮して、評価額を落とすことができます。

落とせる割合は、場所や奥行・間口の距離などによって決まっています。

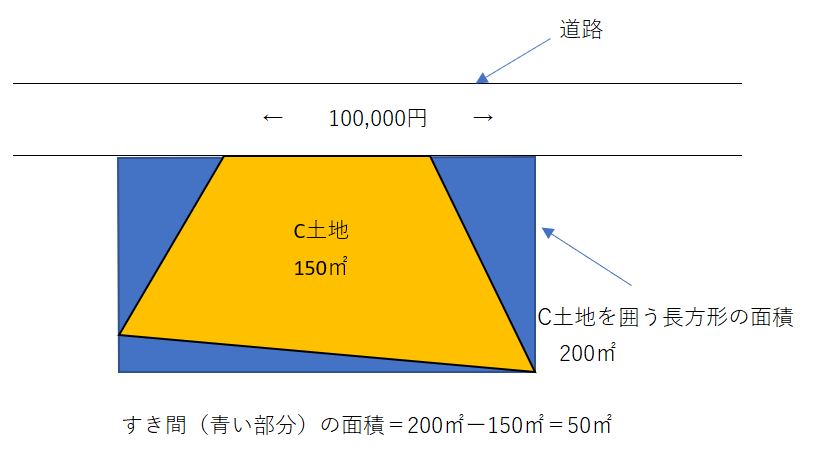

C土地のように、形がいびつな土地であれば、下の図のように、C土地を長方形で

囲って、すき間の面積の割合を算出し、その割合に応じた率だけ評価額を落とします。

これを税理士に頼まず、相続人自身でやろうとするのは結構大変だと思います。

時間をかければ出来なくはないかもしれませんが、そうそう経験することではないので、

ミスもしやすいです。

税務署で予約して、申告書の作成の仕方を相談することもできますが、

個別具体的な、細かいところまでは教えてくれません。

特に、土地をたくさんお持ちの方は、費用をかけてでも、相続税申告に慣れている税理士に

依頼した方がよいかもしれません。

(税理士でも相続税申告には慣れていない人が多く、評価額を落とせるのに何も

していない、という申告も少なくはありません。)

財産の評価については、また別の記事で少しずつお話していきたいと思います。

計上できる債務は漏れなく計上する

会社や個人事業主の申告でも、経費にできるものは漏れなく経費にすることが節税には

大切ですが、同じことが相続税申告にも言えます。

相続税申告の場合は、

- 債務(亡くなるまでに支払うことが確定していたもので、亡くなった時点では未払だったもの)

- お葬式費用

の2つを財産評価額から控除することができます。

主な債務には次のようなものがあります。

| 項目 | どうやって調べるか | 備考 |

| 銀行借入金 | 金融機関から残高証明書を取り寄せる。 | |

| 税金(所得税・消費税・個人事業税・住民税・自動車税など) |

・口座振替の場合は、どこまで支払っているかを通帳などで調べる。 ・現金で支払っている場合は、領収書の領収印の日付で、どこまで支払っているか調べる。 ・地方税(事業税、住民税、自動車税など)は、役所で聞けば教えてくれます。 |

|

| 病院代・介護費用・物品代 | ・請求期間→亡くなる日まで ・支払日(領収印の日付) →亡くなった日より後の日付 のものを拾い出す。 |

確定申告の医療費控除と違い、控除できる範囲は広いです。 |

| 預かり保証金・敷金 | 不動産の賃貸借契約書 | 敷引き分を除いた残額を控除できます。 |

| 前受収益(家賃など) | ・不動産の賃貸借契約書 ・通帳 ・確定申告書・決算書 |

|

| 水道光熱費 | ・通帳 ・お知らせ |

通帳を確認して、亡くなった日の直後に引き落とされているものは、控除できる可能性が大きいです。 |

| クレジットカードで支払ったもの | クレジットカード明細 |

また、お葬式費用についても、以下のような費用を控除することができます。

(対象となるのはお通夜や本葬の費用だけで、初七日や四十九日などの法要の費用は含まれません。)

- 葬儀会社に支払う葬儀代金

- 火葬料金

- お寺や教会、神社などに支払うお布施等

- 料理・食事代

- 手伝いをしてもらった人への心づけ

- 納骨費用

これらの債務やお葬式費用は、領収書や請求書などが残っていればベストですが、会社や個人事業主の経理と違い、「〇年残しておかなければならない」という決まりごとはありません。

また、領収書が出ないもの・無くしてしまったものは、メモなどでも大丈夫です。

(特にお布施や心づけなどは、そうせざるを得ないかと思います。)

納税しすぎてしまったら、更正の請求ができる

使える制度を使い忘れてしまったり、財産評価額を過大に計上したり、引けるもの(債務など)を引かなかったりして、相続税を納めすぎてしまっても、5年以内であれば取り戻すことができます。

「更正の請求」という制度です(相続税だけでなく、他の税目でも使えます)。

ただし、小規模宅地等の特例などは、更正の請求で適用を受けることができない場合もありますので、注意が必要です。

まとめ

いわゆる「資産家」と呼ばれる方でなければ、生前の相続税対策をしなくても、

実際に相続が発生した時にきちんとやるべきことをやれば、相続税はそこまでかからない

ことが多いです。

(ただし、遺言書を書くなどの、「分割対策」は財産の多寡にかかわらず、どなたに

とっても重要です。)

生前に相続税対策をしておくべきか、実際に相続が発生してからの対応でよいかを

判断したい場合には、相続税のシミュレーションをされることをおすすめします。