家を売却した時に使える特例

自宅を購入する時に使える税制上の特典といえば

- 住宅ローン控除

- 住宅取得資金贈与の非課税特例

の2つですが、逆に売却した時の税制上の特典もあります。

売却益が出た時の特典

売却した結果、売却益が出る場合は、次の3つの特例が使える可能性があります。

3つの特例に共通するのが、住宅ローン控除との併用の問題です。

売却年とその前後2年ずつの期間は、3つの特例と住宅ローン控除はダブル適用ができません。

売却損が出た時の特典

売却損(赤字)が出た場合は、確定申告をする必要はありません。

不動産を売却すると、税務署から「お尋ね」のハガキが届くことがあります。

不動産を売却すると、登記が行われます。

その登記情報が税務署に通知され、税務署はその情報をもとに、元の所有者に対して「昨年不動産の売却をされていますが、申告が必要ではありませんか?」といった旨のお尋ねをしているのです。

不動産を売却した結果、赤字であれば、そうである旨をハガキに書いて返送すればOKです。

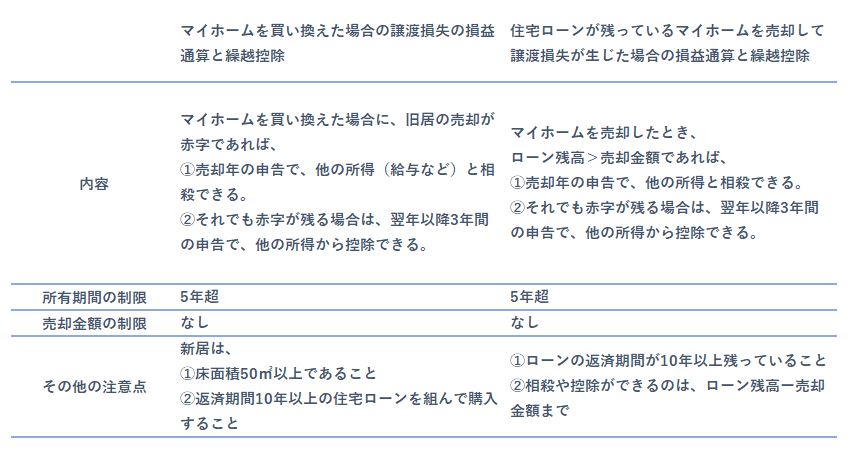

しかし、自宅を売却して赤字だった場合は、次の2つの特例を使える可能性があります。

2つの特例に共通するのは、次の2点です。

- 所得金額が3,000万円を超える年は使えない

- 同じ年に住宅ローン控除も使うことができる

買い換えの場合は、新居の金額を見込みで申告できる

以上、5つの特例を紹介しましたが、このうち買い換えに関する2つの特例については、売却した年の年末時点では新居を購入していないことも多いかと思います。

その場合には、購入予定日や購入予定金額などを見込みで申告書に書いても、適用を受けることができます。

しかし、次の点に注意が必要です。

- 売却した翌年の12月31日までに購入する。

- 購入できなかった場合は、4か月以内に修正申告をする。