遺産分割と相続税申告で扱いが違うもの

2月17日の記事で、

「保証債務は、マイナスの財産として相続人に引き継がれるが、相続税の計算の場面ではプラスの財産から差し引くことはできない」

ことを書きました。

保証債務や先日の記事の中で述べたものだけでなく、「遺産分割の場面」と「相続税申告の場面」とで、扱いが違うものがいくつかあります。

死亡保険金・死亡退職金

遺産分割と相続税申告で食い違いがある論点の中で、最たる例かもしれません(個人的に)。

死亡保険金や死亡退職金は、本来は「受取人固有の財産」という扱いです。

親が保険契約者・被保険者、子どもが受取人という保険契約で、親が亡くなって子どもが保険金を受け取った場合、この保険金は、「受取人である子ども固有の財産」という扱いになります。

そのため、死亡保険金や死亡退職金は、遺産分割の場面では、基本的に考慮に入れることができません。

※手持ち財産のほとんどを保険につぎ込んで、誰か1人にしか受け取れないようにしていた場合などは除きます。

一方、相続税の計算では、この死亡保険金や死亡退職金は相続税の計算対象となります(それぞれ、500万円×相続人の数までは非課税)。

亡くなった人が保険料をかけていて(または、亡くなった人の働きのおかげで会社が退職金を積み立てていて)、そこから保険金(または退職金)が支払われているのだから、

亡くなった人から相続人へ財産の移動があった=相続があった

ものとみなして、相続税をかけるのです。

注意点としては、遺言を考える際に、例えば

「Aには土地や預貯金を相続させて、Bには同じくらいの死亡保険金を受け取れるようにしよう」

と考えても、遺言者の財産をもらっているのはあくまでもAだけで、Bは遺言者の財産をもらえていない(死亡保険金は「B固有の財産」という扱い)ので、後々AとBとの間で争いに発展する余地があるのです(BからAに対して、遺留分(最低限の取り分)を要求することが可能です)。

お墓や仏壇など

生前に購入したお墓や仏壇は、遺産分割では財産となります。

しかし、相続税の計算では、財産には含めません。

「祖先祭祀や供養のために必要なものにまで税金をかけるのはいかがなものか」という「感情」に考慮してのものと思われます。

※純金の仏像などで、投資のために購入したものは除きます。

そのため、「自分が亡くなった後は、お墓や仏壇で供養してほしい、お墓や仏壇が必要だ」と考えるのであれば、これらを生前に買っておくことで、わずかではありますが相続税の圧縮にもつながります。

一方、お墓や仏壇の購入費用の未払金(ローンなど)についても、遺産分割ではマイナスの財産(債務)となりますが、相続税の計算ではマイナスの財産(債務)とはならず、プラスの財産から差し引くことはできません。

「相続人」の考え方

相続放棄があった場合

相続が発生してから(正確には相続があったことを知ってから)3か月以内であれば、

「相続放棄」(相続を辞退すること)

を家庭裁判所に「申述」することができます。

遺産分割の場面では、相続放棄をした人がいれば、

「最初からその人はいなかった」

ものとされ、残された相続人だけで、残された相続人の構成や人数に応じて遺産分割が行われます。

一方、相続税申告の場面では、相続放棄をした人がいたとしても、

「相続放棄がなかった」

ものとみなして、相続人の人数や法定相続分を計算します。

この違いが遺産分割や相続税申告にどう影響するか、また遺産分割と相続税申告とでなぜ扱いが違うのか、極端な例を使って説明したいと思います。

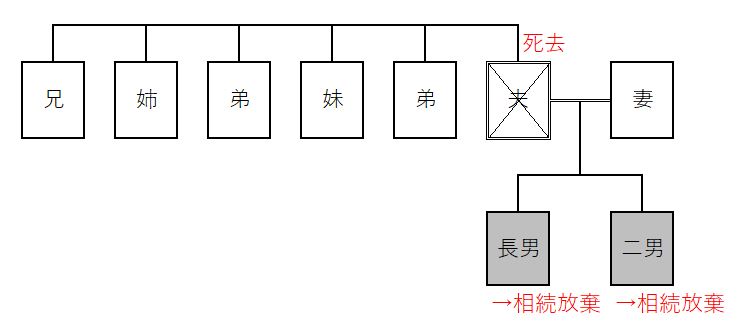

※亡くなった「夫」の両親や祖父母以上の世代は既に亡くなっているものとします。

この例では、長男と二男が相続放棄をしています。

- 相続放棄がなければ・・・「妻・長男・二男」が相続人となります(法定相続分は妻1/2・子各1/4)

- 上記の例なら・・・・「妻・夫のきょうだい」が相続人となります(同妻3/4・きょうだい各1/20)

この場合、長男と二男は相続放棄をしているため、遺産分割の話し合いをするのは、「妻と夫のきょうだい」となります。

一方、相続税の計算では、相続放棄がなかったものとされますので、相続税の計算上の相続人は「妻・長男・二男」です。

①基礎控除額

3,000万円+600万円×相続人の数

→ここでの人数は、「相続放棄がなかった場合の人数」なので、「3人」となります(基礎控除額は4,800万円)。

②税額計算

税額計算は次のように行われます。

ⅰ:正味の財産―①の基礎控除額=課税遺産総額

ⅱ:ⅰを法定相続分で按分(上記の例なら、1/2、1/4、1/4で按分)

ⅲ:ⅱで按分した金額に応じた税率をかける。

ⅳ:ⅲの金額を合算する。

このように、相続税計算のベースとなる「相続人」は、「相続放棄がなかった場合の相続人」となりますが、

仮に「遺産分割の話し合いをする相続人」=「相続税計算のベースとなる相続人」、つまり上記の例なら、妻と夫のきょうだい5人をベースに相続税を計算したとすると、次のようになります。

①基礎控除額

3,000万円+600万円×6人=9,600万円

②税額計算

ⅱ:ⅰ(正味の財産ー①の基礎控除額)を法定相続分で按分

(上記の例なら、3/4、1/20、1/20、1/20、1/20、1/20で按分)

財産の金額次第では、こちらの方が税金が安くなる可能性がありますので、きょうだいが多い人の場合、わざと子どもたちに相続放棄をさせて、相続税を減らすという手法をとることができます。

こういうことを防ぐために、相続放棄があったとしても、相続税の計算上はなかったものとみなすようになっています(同じ家族構成・同じ財産構成なら、税金も同じになるように=公平になるようにとの考えからです)。

※他に、死亡保険金や死亡退職金の非課税枠(500万円×〇人)の人数も、「相続放棄がなかった場合の人数」です(次の養子の話でも同様です)。

養子の「人数制限」

「人数制限」と言っても、「養子を取っていいのは何人まで」という意味ではありません。あくまで相続税計算上の話です。

遺産分割では、法定相続分はあくまで「頭数」で決まります。

実子2人・養子2人なら、計4人で4分の1ずつの法定相続分です(ここに妻がいれば、妻2分の1、実子・養子は8分の1ずつ)。

一方、相続税計算では、養子が何人いたとしても、基礎控除額(3,000万円+600万円×〇人)の計算や税額計算(基礎控除額を引いた後の残りの按分)では、次のような制限があります。

- 実子がいる場合・・・・養子は何人いても、「1人」とカウントされます。

- 実子がいない場合・・・養子が何人いても、「2人」とカウントされます。

※例外あり

このような「カウント制限」をしなければ、養子を何人でも取って、基礎控除額を青天井に増やして、相続税を逃れるということができかねないからです(実際にそういうことがあったから、この制限が加えられたそうです)。

相続放棄の規定も養子の規定も、要は「公平に相続税を課税するため」に設けられています。