減価償却するのは設備だけではない!こんなものも償却の対象になります。

「減価償却」と言えば、建物や内装設備、車、機械、器具、ソフトウェアなどをまず思い浮かべますが、償却するのはそれだけではありません。

最初にまとまった額のお金を支払ったものについても、償却が必要なもの(もしくは償却できるもの)があります。

支出の効果が何年にも及ぶものは償却の対象

お金を支払ってモノを受け取ったり、サービスを受けたりした場合、それらのモノやサービスは消費した時点で無くなってしまいます。

そのため、再びそれらのモノやサービスを受けたければ、もう一度お金を支払う必要があります。

つまり、モノやサービスの対価であるお金の支出の効果は、その場限りであることが多いです。

しかし、中には支出した効果がその場限りでなく、その後何年にも及ぶものもあります。

その代表例が、冒頭に挙げた所謂「固定資産」と呼ばれるものですが、「固定資産」のように目に見えるもの以外にも、支出の効果がその後何年にも及ぶものがあります。

これを「繰延(くりのべ)資産」と言います。

代表的なものを列挙してみたいと思います。

| 項目 | 内容 | 処理方法 |

| 創立費 | 会社の設立登記までにかかった諸費用(登記費用など) |

好きな年度で好きな金額だけ(支出総額の範囲で)経費にしてOK。 →例えば

支出総額の範囲ならどの方法でもOKです。 |

| 開業費 | 登記が終わってから営業開始までにかかった準備費用 | |

| 開発費 | 新技術や新しい経営組織の採用、市場開拓などのために特別に必要な費用 | |

| 株式交付費 | 株式を発行するための費用 | |

| 社債等発行費 | 社債などを発行するための費用 | |

| 同業者団体の施設の設置費用 |

支出の種類や契約内容などによって定められた年数で均等に償却する。 なお、20万円未満の場合は支出した年度に一括で経費にしてもOK。 |

|

| 店舗や事務所の礼金 | ||

| フランチャイズの加盟金 |

処理の仕方は、上の表のように2つに分かれます。

勘定科目についても、次のような違いがあります。

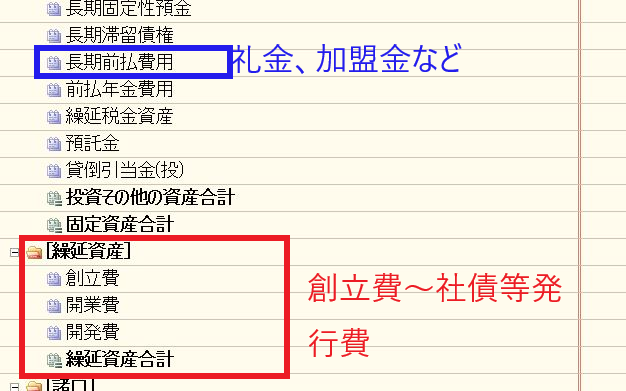

- 創立費~社債等発行費は「繰延資産」(貸借対照表(B/S)の「固定資産」の下)に表示

- その他は「長期前払費用」(B/Sの「固定資産」の中の【投資その他の資産】の中)に表示

繰延資産以外にも複数年にわたって経費にする項目に注意!

上で紹介した繰延資産には該当しませんが、最初にまとまった額のお金を支払うものの、複数年にわたって経費化していかないといけないもの(いわゆる「前払費用」)として、次のようなものがありますので、注意が必要です。

| 項目 | 内容 | 処理方法 | 処理科目 |

| 信用保証料 | 金融機関からの借入の際、連帯保証人や担保の代わりに、「信用保証協会」から信用保証を受けるために支払う手数料 | 対象となる借入金の返済年数で均等に償却する。 | 支払利息 |

| 割賦手数料 | 資産(車や複合機などが多い)を「割賦」(分割払い)で購入する際、信販会社に支払う手数料 | 割賦年数で均等に償却する。 | 支払利息 |

| 損害保険料 | 火災保険料や自動車保険料など | 保険期間で均等に償却する(自賠責保険料は一括で経費にしてもOK) | 保険料 |

※処理科目は、「長期前払費用償却」としてもOKです。

まとめ

繰延資産であれば創立費や礼金は頻出項目ですし、信用保証料や割賦手数料、損害保険料もよく出てくる項目です。勢いで、支出した時の経費にしてしまわないように注意しましょう。