家計簿も会計ソフトでつけることのススメ(個人事業主限定)

個人事業主の方には、事業の損益だけでなく、家庭の収支、いわゆる「家計簿」をつけることもおすすめします。

そして、会計ソフトで日々の記帳をされている場合には、その会計ソフトを使って「家計簿」をつけることもおすすめです。

目次

会計ソフトで家計簿をつけることをおすすめする理由

個人事業主は、良くも悪くも「サイフがごっちゃ」になっていることが多いです。

- プライベートの口座や財布の現金、キャッシュレス決済手段(クレカ、QRコード決済、電子マネーなど)で事業経費を支払ったり、

- 事業用の口座に入ってきた売上代金を生活費の支払いに回したり(それで生活しているのですから当たり前なのですが)、

- 自宅で開業しているので、生活費の一部を事業経費に回したり(家賃、水道光熱費など)、

このように個人事業主の場合は、事業と家計のお金をきっちり分けるというのは難しいので、事業の損益だけでなく、家計もひっくるめて管理するのがおすすめです。

その管理のしかたとして、

- 事業→会計ソフトで集計(それまでの過程でエクセルなどで集計するのも有り)

- 家計→エクセルなどで集計

という方法もありますが、会計ソフトで普段から記帳しているのであれば、いっそのこと家計簿も同時に記帳することで、ワンストップで事業も家計も管理が可能です。

会計ソフトで事業も家計も管理するための工夫

プライベートの口座に事業関連の入出金があった場合の会計処理の仕方については、以前の記事をご参照ください。

ただし、これだけでは、次のような問題があります。

- 家計の収支状況が分からない。

- 事業と家計、あわせてどれだけお金が残っているか分かりにくい。

この問題点を解決するための方法についてお話します。

事業主貸と事業主借に「補助科目」(枝番)をつける

事業と家計の間でお金のやりとりがある場合には、【事業主貸】と【事業主借】という勘定科目で処理をします。

- 事業用資金から生活費を支払ったり、プライベートの口座に事業収入の入金があった場合

→【事業主貸】 - プライベートの資金から事業経費を支払ったり、事業用口座に事業収入以外の入金があった場合

→【事業主借】

この【事業主貸】と【事業主借】という科目の内訳が分かるように「補助科目」を設定することで、

- どのような内容の生活費を支払ったか、何にお金がかかっているか

- 事業以外にどんな収入があったか

などが分かります。

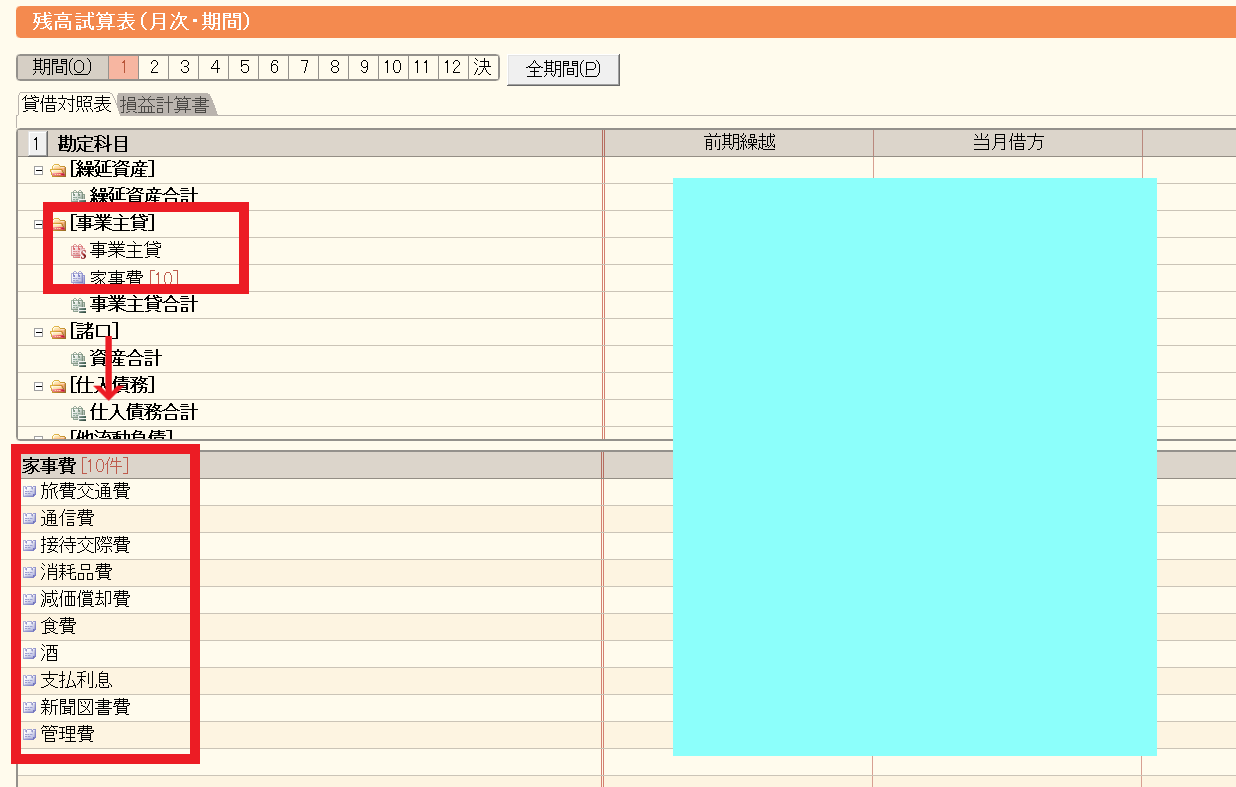

私も「弥生会計」で自分自身の事業と家計を記録していますが、こんな風に設定しています。

家計の支出項目は、「事業主貸」カテゴリーの中に「家事費」という科目をつくり、さらにその内訳を上のように設定しています。

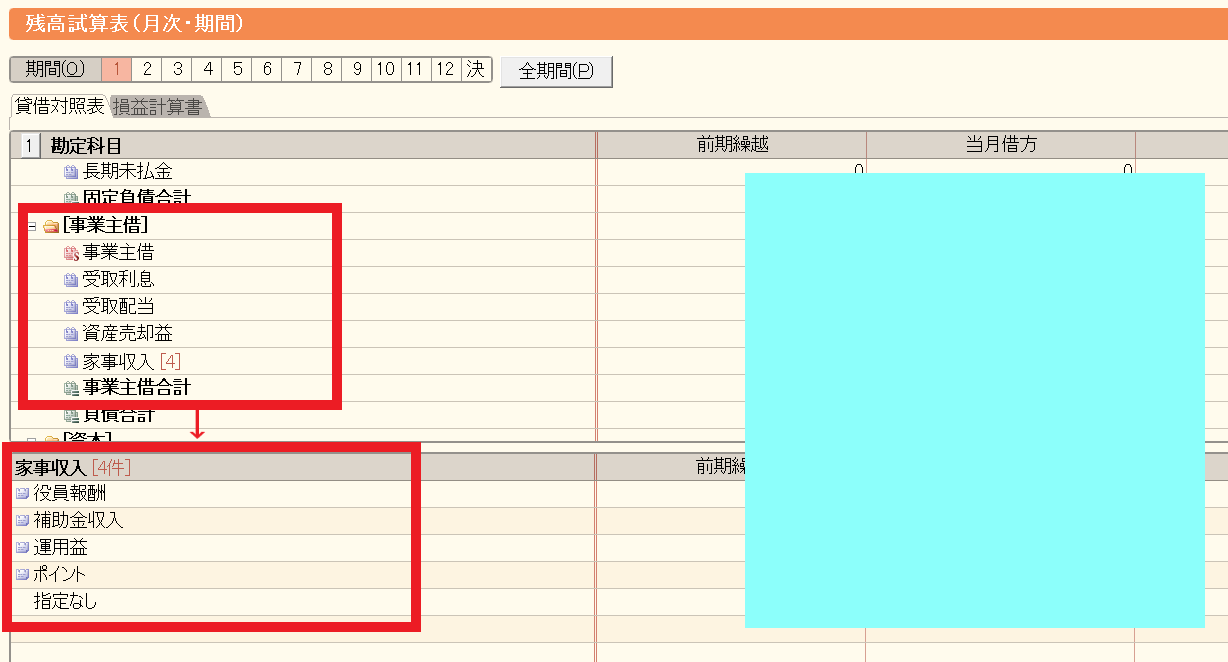

家計の収入項目も、「事業主借」カテゴリーの中に「家事収入」という科目をつくり、さらにその内訳を上のように設定しています。

内訳の設定の仕方は、その人の事情にあわせて好きなような設定します。

私の場合は、お酒が好きで、お酒の支出が多いので「酒」という科目を作ったり(笑)、子どもがいるので「教育費」という科目を作ったりしています(今年はまだ支出が発生していないので上には現れていませんが)。

また、会社(合同会社MTOコンサルティング)も運営しているので、役員報酬という科目を収入側に設定したり、補助金をもらうことがあるので(児童手当や住宅ローンの利子補給金など)、補助金収入を設定したり、キャッシュレス決済手段を使うことで発生するポイントの管理のための科目を設定したりしています。

事業だけでなくプライベートの財産・債務も計上する

- 事業用の口座だけでなくプライベートの口座や手元のサイフなどからも事業経費を支払ったり、

- 生活費を事業用の口座から支払ったり、

- 事業用の口座とプライベートの口座の間で資金移動があったりする場合には、

純粋な事業用財産だけを貸借対照表に載せているだけでは、お金の管理の面では不十分です。

そのため、プライベートの財産・債務も貸借対照表に計上する必要があります。

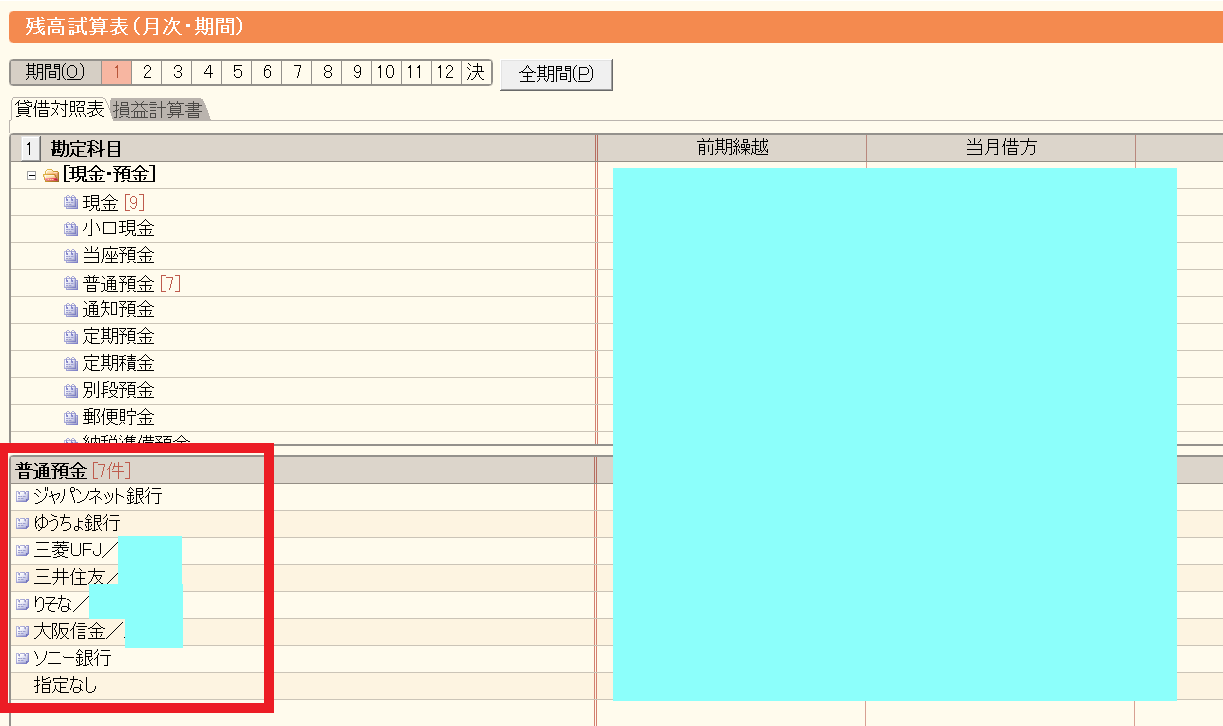

例えば預貯金であれば、上の通りです。

私の場合は、「ジャパンネット銀行」(今年4月から「PayPay銀行」に名前が変わるのだとか)を事業用の口座としていますが、それ以外のプライベートの口座からも事業経費を支払ったり、事業用の口座との間で資金移動を頻繫に行うので、一緒に資産計上していた方がお金の流れが分かりやすくなって、便利です。

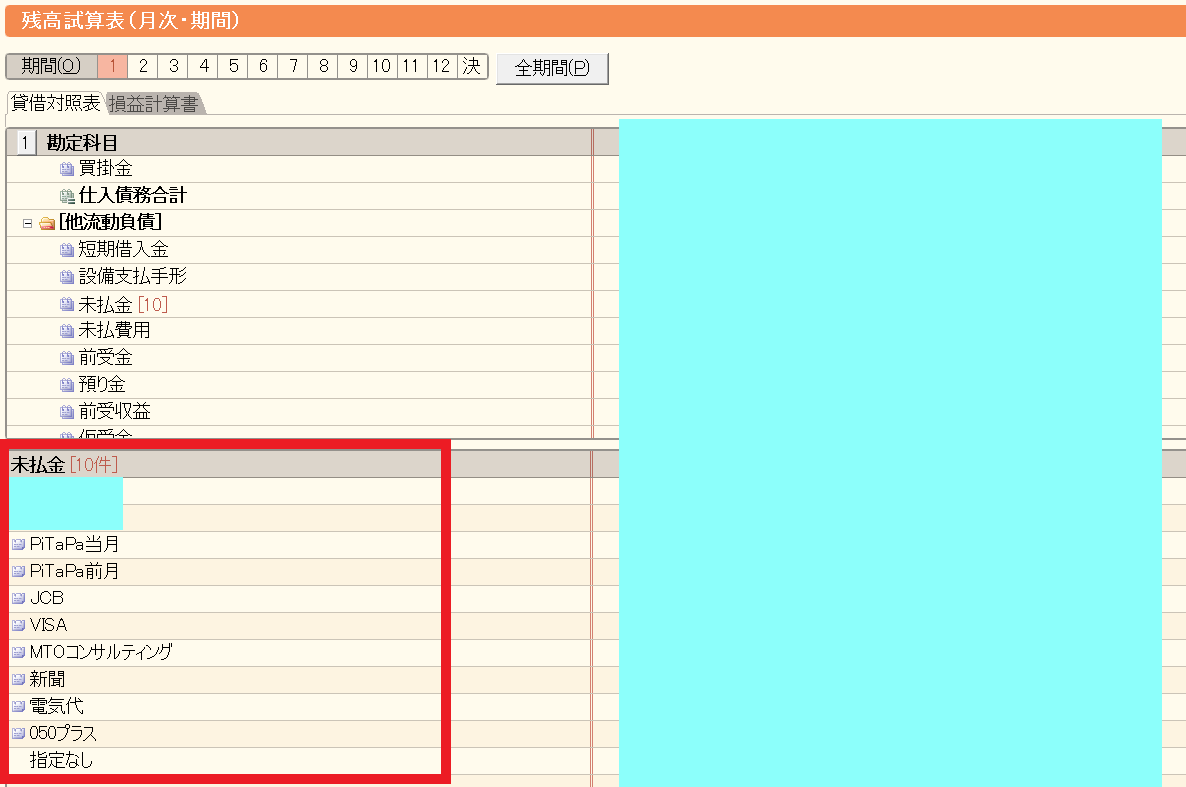

また、生活費の支払いでも事業経費の支払いでも使っているクレジットカードについては、「未払金」に補助科目を設定しています。

なお、「青色申告決算書」では貸借対照表を作成する必要がありますが(55万円または65万円控除を受ける場合)、細かい内訳こそ分からないものの、この方法だとプライベートの財産・債務も決算書に載せて税務署に提出してしまうことだけご注意ください。

まとめ

会計ソフトで普段から記帳している個人事業主の方にはおすすめの方法ですが、会計ソフトでの入力があまり慣れていない方は無理にやらない方がいいとも言えます。

また、当たり前ですが、純粋な生活費を事業経費につっこんだり、事業収入を隠したりすることは、悪い意味での「サイフがごっちゃ」になり、所得隠しとなってしまいますので、やめましょう。