金融機関で残高証明書を取り寄せる時はここに要注意!

相続財産に必ずと言っていいほどある財産が「預貯金」です。

相続財産に計上する預貯金の金額は、「相続開始日(亡くなった日)の残高」です。

通帳でも亡くなった日の残高は分かるといえば分かるのですが、私は(というより、ある程度相続税申告をやっている税理士なら)必ず「残高証明書」を金融機関から発行してもらうようにしています。

それには理由があります。

また、金融機関で残高証明書を取り寄せる際に気をつけるべきことをお話したいと思います。

目次

相続税申告で残高証明書を取り寄せる理由

念のため言っておくと、残高証明書を取り寄せたり、申告書に添付したりすることは、義務ではありません。

それでも敢えて「残高証明書」を取り寄せるのには、理由があります。

知らない口座が見つかる可能性があるから

相続人も知らない(下手したら被相続人も忘れていたかもしれない)口座が存在する可能性があります。

それらも漏らさないするには、残高証明書の取得が必須です。

それらを相続財産に計上することで相続税は増えてしまうのですが、財産以上に税金が増えることはありませんし、もとから無いと思っていた預貯金が手に入るのですから、ラッキーと言えるかもしれません。

(ただし、そんなに残高がないケースの方が多いです。)

「既経過利息」を計算する必要があるから

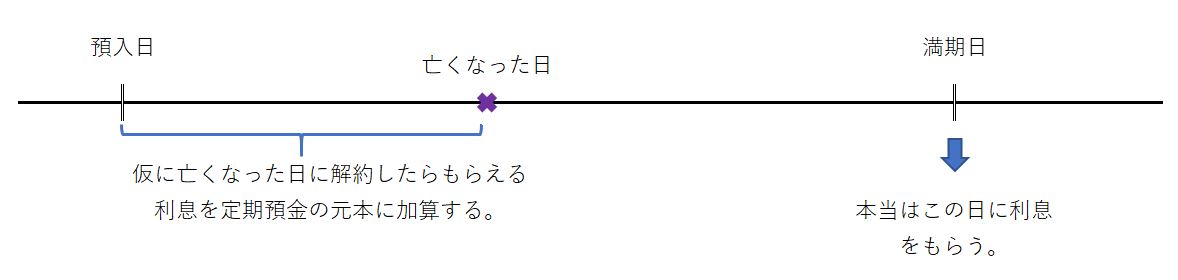

定期預金や定額貯金などがある場合は、「既経過利息」というものを計算し、亡くなった日現在の残高(元本)に加算する必要があります。

「既経過利息」とは、「直前の利払い日~亡くなった日までの期間に対応する利息相当額」、もっとかんたんに言うと「仮に亡くなった日に定期預金を解約したら付いてくる利息額(税引き後)」のことです。

この計算は、解約利率さえ金融機関から聞き出せば、自分でできないこともありません。

しかし、定期預金の通帳の見方が分かりにくく、日数計算や残高(元本)の把握が難しく、間違いやすいです(私でも自分でやろうとすると間違えそうになります)。それに面倒です。

それなら、少しお金を支払って、金融機関にやってもらった方が早いです(かからない金融機関もあります)。

金融機関で残高証明書を取り寄せる時の注意点

「相続税の申告に必要な」残高証明書を金融機関で取り寄せようとするときには、注意すべき点があります。

証明日は「亡くなった日」

一番注意すべき点は、「証明日」です。

この「証明日」現在の残高を財産に計上する必要があるのですが、間違えて別の日付(取り寄せに行った日など)にしてしまいがちです。

慣れている金融機関や担当者なら、その辺は気を利かして、「亡くなった日」を書くように誘導してくれることがありますが、そうでない金融機関・担当者も多いので、自分で注意するようにしましょう。

ここを間違うと、また取り直しになる危険性もあります。

すべての取引にチェックを入れよう

金融機関で取り扱っているものは、預金(普通預金・定期性預金など)だけとは限りません。

株式や投資信託、公社債などを取り扱っているところもありますし、JAや信用金庫(組合)であれば「出資金」を持っている可能性もあります。

JAについては、「建物更生共済」というつみたて型の損害保険のような契約もあり、それも財産に入れなければなりません。

また、逆にお金を借りている可能性もあります(「借入金」)。

預金だけにチェックを入れていたのでは、それらを漏らしてしまう可能性がありますので、すべての取引項目にチェックを入れるようにしましょう(もしくは「全取引」という項目にチェックを入れるだけで足りる金融機関もあります)。

なお、とくに株式や投資信託、公社債などを調べてもらう場合には、通常よりも残高証明書の発行が遅れるところもありますので、時間の面も気にするようにしましょう。

既経過利息は言わないと計算してくれないことが多い

上述の既経過利息ですが、こちらから「計算してください」と言わないと計算してくれない金融機関が多いです。

メガバンクのような慣れているところでも、言わなかったばかりに計算してくれていない残高証明書を見ることがあります。

また、メガバンク以外だと、慣れていない金融機関や窓口担当者も多いのが実情で、「既経過利息」(きけいかりそく)と伝えても、「なにそれ?」みたいな反応をする人も時々います。

証明書を取り寄せに行った時に口座の解約をしていたら、「払戻計算書に解約利息が書かれているけど、これじゃダメなの?」みたいなことを言う担当者もいるようです(お客様からの又聞きですが)。

そんな担当者には、お手数ですが、

「相続税の計算に必要なので、仮に亡くなった日に定期預金を解約したら付いてくる利息額(税引き後)を計算してください」

と言うようにしましょう。

このような感じの線表を見せると伝わりやすいかもしれません。

まとめ

金融機関の中には、相続税の計算に必要な、漏れの無い証明書類を出すのに慣れていないところが少なからず存在します。

相続人の側にも注意力が必要ですし、自信がなければ慣れている税理士に委任することも強くおすすめします。