先代名義の不動産は2021年3月末までに名義変更しておきましょう!

相続のお仕事をさせていただく中で、よく目にすることの1つが、

「不動産の名義が先代のままだった」

ということです。

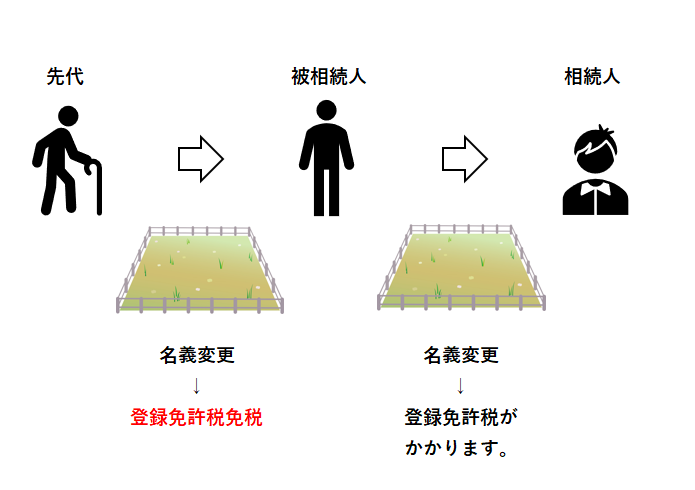

「先代」とは、被相続人(今回亡くなった方)の親や配偶者などです。

先代名義のままの不動産を売ろうと考えても、そのままでは売れません。

①まず、被相続人(今回亡くなった方)の名義に変え、

②次に、今回の相続人の名義に変えなければなりません。

通常であれば、相続による不動産の名義変更のたびに「登録免許税」という税金を納める必要があります(さらに、その手続きを司法書士に代行してもらうのであれば、司法書士への報酬も必要になります)。

しかし、名義が先代のまま放置されているケースが多く、これを是正するために、先代→被相続人(今回亡くなった方)の名義変更に関しては、「登録免許税」を免税にする措置がとられています。

登録免許税免税の内容

通常の場合

通常ですと、土地の価額(固定資産税評価額)の0.4%の登録免許税がかかります。

免税措置

この登録免許税のうち、土地について、先代→被相続人(今回亡くなった方)の名義変更にかかる分に関しては、免税となります(下図はイメージです)。

ただし、この免税措置は、来年2021年3月31日までしか使えない時限措置です。

とくに売却や有効活用を考えておられる場合は、早めに手続きをしておいた方がいいです。

不動産の相続登記は早めに済ませておきましょう

相続財産が動産や金融資産などであれば、遺産分割協議書が無くても、預金口座から引き出したり、相続人の間で分け分けしたり、売却したりすることで、内々で処分できないわけではありません(それが正当なやり方かどうかはさておき)。

しかし、不動産に関しては、相続にしろ、売買にしろ、「法務局」が必ず関与することになるため、内々での処理が許容されません。

かといって、そのまま放っておくと、家族の代替わりにより相続人が枝分かれしてしまい、固定資産税などのコストはかかるのに、売るのも有効活用するのも難しい、「負動産」になってしまいます。

今回の免税措置がどこまで功を奏するのかは分かりませんが、まだそこまで相続人が枝分かれしていないのであれば、これを機会に早めに相続登記を済ませておくようにしましょう。

(今後も、このような「負動産」対策を支援する措置が出てくるかもしれません。)