固定資産税の納税通知書だけでは相続税申告には不十分な3つの理由

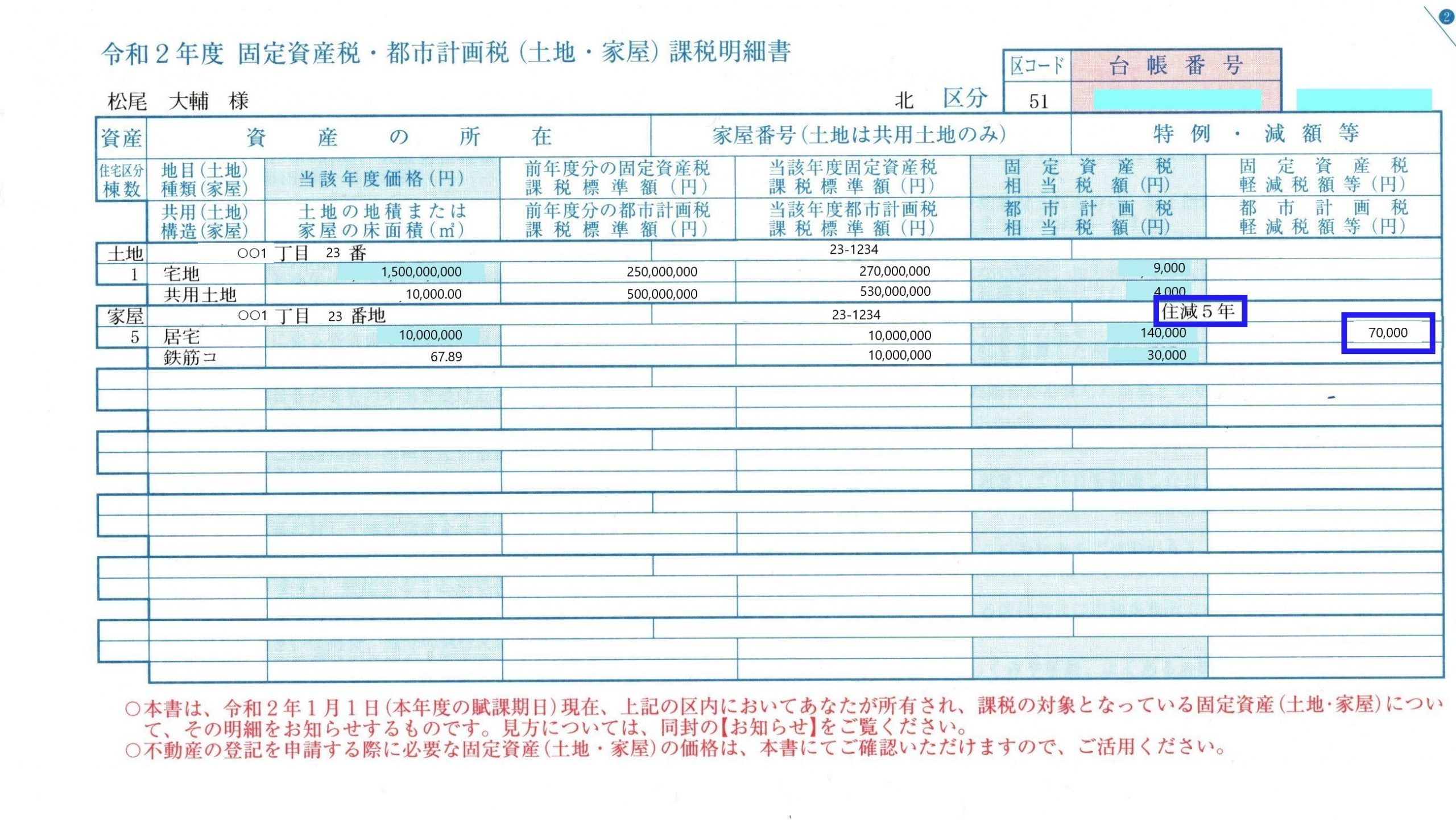

相続税申告や相続税シミュレーションのご依頼をいただいた際に、まず見せていただく資料は、不動産については「固定資産税の納税通知書」です。

毎年5月頃に不動産のある市町村から届くものですが、これを見ることで、その方(不動産の所有者)がどのような不動産をどれだけお持ちで、ほかの財産と合わせてどのくらいの相続税がかかりそうか、簡易的に試算することができます。

固定資産税の納税通知書

しかし、いざ本格的に相続税の計算をしようとすると、固定資産税の納税通知書だけでは不十分です。

目次

固定資産税の納税通知書だけでは相続税申告には不十分な3つの理由

共有不動産なら納税通知書が届かない可能性がある

固定資産税の納税通知書は、次のような単位ごとに別便で家に届きます。

- 不動産が所在する市町村ごと

- 単独で所有している不動産

- だれかと共有している不動産(不動産Aをaさんと共有し、不動産Bをbさんと共有していれば、不動産A・不動産Bごとに別便で届きます)

このうち3については、共有者の代表者にしか届かない場合があります。

共有者が同居人(配偶者や子どもなど)であればまだ気づく可能性がありますが、同居人でない共有者にしか届いていなければ、相続人は共有不動産に気づかず、相続財産から漏れてしまう危険性があります。

共有不動産なら持分が分からない可能性がある

市町村のなかには、共有不動産の持ち分を納税通知書に書いてくれているところと書いてくれないところがあります。

書いてくれないところだと、納税通知書だけでは持ち分が分かりません。

ただし、あて名に「○○○○様ほか2名」みたいな記載があることが多いので、共有であること自体には気づくことはできます。

非課税財産や免税点未満なら納税通知書が届かない可能性がある

不動産のなかには、固定資産税が非課税だったり、免税になったりするものがあります。

非課税になるものには、たとえば以下のようなものがあります。

- 公衆用道路

- 公園用地

- 水道用地

- 墓地

- 保安林など

これらについては、固定資産税こそ政策的な理由などで非課税になっていますが、相続税となるとまた話は別です。

ものによって、相続税も非課税となるもの、相続税はかかるものがあるので、注意が必要です。

また、不動産が所在する市町村ごとに、不動産の課税標準額(税率を掛ける前の金額)が下記の金額未満であれば、基本的には固定資産税は課されないことになっています。

- 土地:30万円

- 家屋:20万円

ただし、これも合理的な理由(市町村での課税事務の煩雑さを回避する目的)によるものであり、相続税の計算には影響しません。

とある市町村に所在する不動産が非課税財産オンリーだったり、免税点未満だったりする場合には、そもそも固定資産税の納税通知書を送ってくれない可能性があり、そのためにやはり相続人が気づかない可能性があります。

なお、市町村によっては、親切に明細を送ってくれるところもあります。

不動産の計上漏れを防ぐために集めたい3つの書類

だいたいの相続税額の試算をする分には、固定資産税の納税通知書だけでも十分ですが、本番の相続税申告となるとそれだけでは不十分です。

不動産の所在する市町村などで、下記の書類を請求するようにしましょう(相続が発生した年分)。

名寄帳(課税台帳)

その人がその市町村内に所有している不動産を明細にしたものです。

記載内容は固定資産評価証明書とだいたい同じですが、非課税財産も記載してもらえ、免税点未満や共有の場合でもその人の名前で請求すれば発行してもらえます。

固定資産評価証明書

内容は納税通知書や名寄帳とほぼ同じですが、「証明書」の名前の通り、固定資産税評価額をその市町村が証明している点が最大の特徴です(市町村長の印鑑が押してあります)。

固定資産税評価額を使って不動産を評価する場合(家屋や倍率方式の土地)に必要になってきます。

全部事項証明書(不動産の謄本)

不動産に関する情報(面積や地目などの情報、所有権の移転、抵当権の設定・抹消などの履歴)が表示され、それが正しいものであることを証明する書類です。

これで不動産の特徴や持ち分などをしらべることができます。

なお、情報を知りたいだけであれば、法務局が発行する証明書(印鑑が押されているもの)ではなく、下記のネットから取得する情報でも十分です(法務局まで取りに行くより、早くて安いです)。

順番としては、評価証明書や名寄帳をまず取得してからとなります。