相続税対策では「なにもしない」という選択肢もありです!

「相続税対策」と聞くと何を思い浮かべますか?

- 子どもや孫にお金を贈与する。

- 生命保険に加入する。

- 借金をして賃貸住宅を建てる。

- 養子をとる。

他にもさまざまな選択肢がありますが、相続税がかかりそうな人は皆なんらかの相続税対策をとらないといけないのでしょうか?

私は、そうは思いません。

人によっては、「なにもしない」という選択肢もありだと思います。

目次

お金が十分にあるなら、いそいで相続税対策をする必要はない?

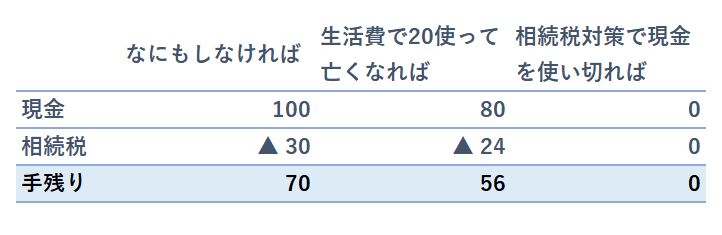

たとえば、全財産が現金100だったとして、その状態で亡くなれば、100のお金に対して相続税がかかります(税率が30%なら、相続税は30)。

しかし、相続税30を支払っても、まだお金は70残ることになります。

そのため、自由に使えるお金はまだ70もあることになります(全財産がお金なら、使えば使うほど、将来かかる相続税は減っていきますが、それでも相続税が全財産=お金を超えることはありません)。

一方、相続税が30もかかるのが嫌だからということで、現金100を使って相続税対策をしたとします。

- 現金100を子どもや孫に贈与する。

- 現金100を使って生命保険に加入する。

- 現金100を使って賃貸住宅を建てる。

- 現金100を使って生前にお墓や仏壇を買っておく(お墓や仏壇は基本的に非課税)。

これらの方法により、相続税をゼロに、あるいは大きく圧縮させることができます。

しかし、現金100をすべて投じてしまったので、自由に使えるお金はまったく無くなってしまいます。

(賃貸住宅を建てれば、そこから家賃収入は入ってきますが。)

もちろん、資金に余裕があるのであれば、やる意味はあるかもしれません。

しかし、手許資金だけで予想される相続税額を支払えるのであれば、いそいで相続税対策をする必要はないかと思います。

会社で経費をじゃぶじゃぶ使えば、確かに税金は減りますが、手許資金もさびしくなってしまうのと同じ考え方です。

お金なら分けやすい

「相続税対策」の話からは少しそれますが、手許資金が十分にあるなら、そのままの方が遺産分割がしやすいです。

たとえば、相続人が子ども3人だったとして、

- 全財産が現金300なら、1人100ずつに分けられますが、

- 現金300を不動産に換えていたら、これを3人で分けるのは難しいです。

不動産を3人で分けるには、以下の2つの方法が考えられますが、どちらにも問題があります。

- 3人で共有にする。

→処分がしづらかったり、相続人の枝分かれにより権利関係がややこしくなったりするおそれがある。 - 売却して代金を3人で分ける。

→売却や譲渡所得の申告などの手間がかかる(それなら、はじめからお金のほうがよかった)。

遺言書で誰か1人に相続させる方法もありますが、他の2人から「遺留分侵害額」の請求が来る可能性があります。

現在では、不動産で残されるよりも、多少税金がかかってでもお金で残してくれた方がうれしいと考える相続人も多いようです。

相続税を減らせる制度が用意されている

相続税の計算においては、残された遺族の生活面を考慮した、様々な減税制度が存在します。

- 小規模宅地等の特例:自宅を相続した場合には、土地の100坪部分まで、評価額を80%引きしてもらえる。

- 生命保険金・死亡退職金の非課税枠:それぞれ【500万円×法定相続人の数】まで非課税枠あり

- 配偶者の税額軽減:法定相続分(1/2・2/3・3/4・1/1)と1億6千万円のいずれか大きい金額までの取得分については相続税が無税

これらを活用するだけでも、相続税をかなり減らすことが可能です。

財産額によっては、申告は必要かもしれませんが、申告の結果、相続税ゼロになることも多いです。

その相続税対策、「やりたい」ですか?

もう1つ、そもそもその相続税対策を心の底から「やりたい」と思えるかどうかです。

「色んな人にすすめられたが、本当はあまり乗り気ではない」

「何回も説明してもらったが、しくみがよく分かっていない」

「納得できていない」

「なんとなく不安がある」

こういう気持ちがあるなら、納税資金に問題がない限り、たかだか節税のためだけに無理をすることはないかと思います。

- 現金を不動産に換えれば相続税が減るのは分かるが、手許のお金が減るのは不安だ。

- アパートローンを子どもに残したくない。

- 相続税対策に、と外貨の生命保険をすすめられたが、内容がよく理解できない。

よくわからないものにお金をつぎ込んでいいものかどうか? - 若いうちからまとまったお金を贈与してしまって、子どもや孫が働く意欲を失わないか?

親のお金をあてにしてほしくない。

- 子ども「親の相続税対策のためだからと言って、自分のかわいい子ども(親からすれば孫)を養子にやりたくない。」

- 親「孫を養子にとれば相続税対策になるのは分かるが、自分は高齢で面倒が見られないし、養子をとったことが原因で子どもたちの間で相続トラブルにならないか心配だ。」

- 孫「おじいちゃん・おばあちゃんの相続税対策のためだけに、養子になって苗字を変えたくない。」

相続税の不安は消せても、別の不安やモヤモヤが出てくるなら、やる意味はないです。

まとめ

相続税シミュレーションはしておきましょう

ただし、相続税対策をする・しないを判断する前に、税理士に相続税シミュレーションをしてもらうことはおすすめです。

- 相続税はいくらかかりそうか?

- 相続した金融資産や生命保険金で相続税を支払えるか?

- 納税資金捻出のために、売れる不動産はあるか?

シミュレーションの結果、

- 相続税はかかりそうにない・かかってもわずかだ。

- 金融資産や生命保険金で相続税を支払える。

- この不動産を売れば相続税はまかなえる(この不動産は売りやすい)。

ということであれば、「なにもしない」という結論だってありです。

なお、銀行や不動産会社が紹介する税理士の中には、銀行や不動産会社が売りたい商品(ローン、保険、投資信託、賃貸住宅、不動産売買の仲介など)を売れるようにするために、その意に沿った相続税シミュレーションや相続税対策の提案をするような人もいます。

そうすることで、無事商品が売れれば銀行や不動産会社などから紹介手数料をもらったり、次の仕事をもらったりできるからです。

あなたの目の前の税理士は、どっち(あなたor銀行・不動産?)を向いて仕事をしているか、注意して観察してみてください。

「相続対策」はしておきましょう

「相続税対策」は「しない」という結論でもありですが、「相続対策」は財産の多寡にかかわらずやっておくことを強くおすすめします。

- 分割対策

・遺言書の作成

・分けやすい財産(お金)に換えておく。

・遺留分・代償分割対策としての生命保険の活用 - 相続手続き対策

・遺言書の作成(遺言執行者を定めておく)

・財産のたな卸しやエンディングノートの作成

・銀行口座や証券口座をある程度集約しておく(残された人が手続きしやすいように)。