相続対策で養子縁組する場合のメリットと注意点

相続対策の一環としてよく利用される「養子縁組」。

親子関係のない者同士で親子関係を発生させるもので、相続対策では孫(孫養子)や子どもの配偶者(婿養子・嫁養子)を養子にするケースが多いです。

相続税の節税をはじめとした相続対策に有用な半面、注意すべき点もあり、利用に当たっては慎重な判断が必要です。

(ここでは、養子縁組前の親子の関係が切れない「普通養子縁組」を前提にお話します。)

目次

相続対策で養子縁組するメリット

相続税の節税上のメリット

養子縁組をすることで、たいていの場合、相続人の人数が増えます。

それによって次のような税務上のメリットがあります。

1.基礎控除額が増える

【3,000万円+600万円×法定相続人の数】で計算されますので、養子縁組によって相続人の数が1人増えれば、相続税のかからない部分が600万円増えることになります。

2.生命保険金・死亡退職金の非課税枠が増える

それぞれ【500万円×法定相続人の数】の非課税枠がありますので、養子縁組によって相続人の数が1人増えれば、非課税枠が500万円増えることになります。

3.適用される税率が下がる(可能性がある)

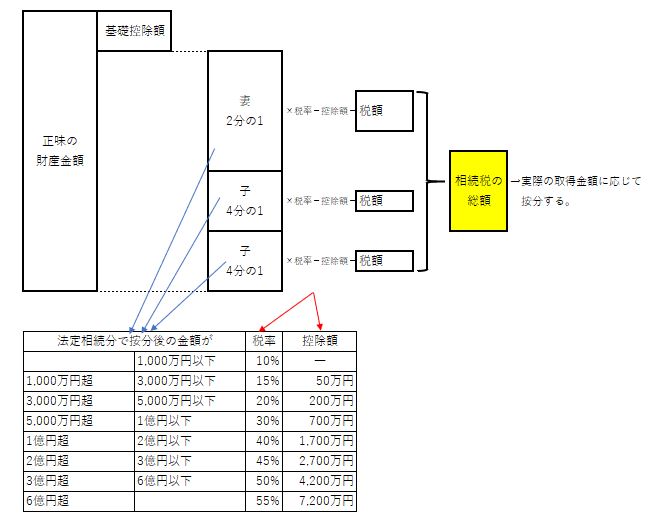

相続税の総額は、下図のように、①【正味の財産金額】から【基礎控除額】を差し引いた後の残額を、②法定相続分で按分し、③按分後のそれぞれの金額に応じた税率を乗じて、④控除額を差し引き、⑤最後に合算します。

この図の場合、養子縁組によって子どもが1人増えると、

- 妻の法定相続分は2分の1で変化はありませんが、

- 子どもの法定相続分は各6分の1となるので、適用される税率が下がる可能性があります(結果的に同じ税率になる可能性もありますが)。

4.「一代飛ばし」で相続税の課税を1回減らせる

通常の場合は、

- 親→子の相続時に相続税の課税

- 子→孫の相続時に相続税の課税

というように、2回相続税の課税が行われますが、孫を養子にした場合には、

- 親(祖父母)→孫養子の相続時に相続税の課税

というように、相続税の課税は1回で済みます(いわゆる「一代飛ばし」です)。

ただし、ここには落とし穴もあるので、注意が必要です(後述)。

相続対策上のメリット

5.遺留分を減らせる

法定相続人が増えることで、法定相続分をもとに計算される「遺留分」を減らせるメリットがあります。

例えば、相続人が妻と実子2人という家庭の場合、遺留分は次の通りとなります。

- 妻 :法定相続分1/2×1/2=遺留分1/4

- 実子:法定相続分1/4×1/2=遺留分1/8

ここに養子が1人加わった場合には、遺留分は次のように変わります。

- 妻 :法定相続分1/2×1/2=遺留分1/4

- 実子:法定相続分1/6×1/2=遺留分1/12

- 養子:法定相続分1/6×1/2=遺留分1/12

このように、遺留分の引き下げ効果があります。

遺言書を書いていても、遺留分相当額は最低限主張することができるのですが、養子縁組を利用することで相続させたくない相続人の取り分を少しでも減らすことが可能です。

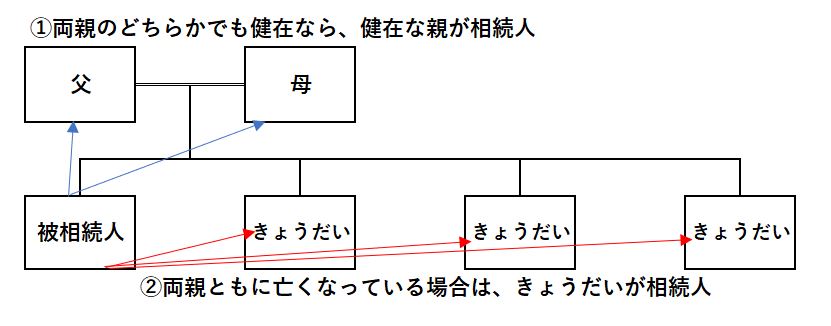

6.相続順位を変えることができる(子どもがいない場合)

子どもがいない場合、

- 親が健在であれば、親が相続人になります(滅多にないことですが、両親とも亡くなっているが祖父母の誰かが健在であれば、その祖父母が相続人になります)。

- 両親や祖父母が全員亡くなっている場合は、きょうだいが相続人になります(きょうだいが亡くなっている場合は、その子ども(甥姪)が相続人になります)。

ここで養子を取れば、子どもが第1順位の相続人となり、順位が変わることになります。

- きょうだいに財産をあげたくない。

- きょうだいがたくさんおり、相続手続きがややこしくなりそう。

こういう場合は、養子を取ることで、きょうだい相続が起こらなくなるというメリットがあります。

ただし、この場合は逆に法定相続人の数が減りますので、相続税的にはデメリットとなります。

(上で紹介した1~4と逆のことが起こる。)

養子縁組の注意点

孫養子の場合は相続税が2割増しになる

孫を養子にした場合は、財産の「一代飛ばし」ができるので、子→孫の相続時の課税を免れることができてしまいます。

それを防ぐために、孫養子の場合だけ、相続税が2割増しとなる規定があります。

ただし、その孫養子が「代襲相続人」(孫の親である子どもが先に亡くなっている場合に、孫が代わりに相続人になること)である場合は、2割増しは行われません。

2割増しになっても、相続税的にメリットがあるかどうかシミュレーションしておく必要があるでしょう。

何人養子にしても良いですが、相続税計算上のカウントは1人or2人まで

民法上は、養子縁組に人数制限はなく、何人養子にしても構いませんが、相続税を計算する上では養子の人数カウントに次のような制限があります。

- 実子がいる場合 :1人

- 実子がいない場合:2人

基礎控除額や保険金・退職金の非課税枠を増やす目的でたくさん養子を取ることを制限するためです。

養子にも法定相続分や遺留分があることを忘れずに

養子であっても、相続では実子と同じ権利義務が生じます。

相続税の節税のために取った養子であっても、その養子にも法定相続分や遺留分が認められます。

「相続人の人数稼ぎのために取った養子だから、財産はあげなくてよい」とはなりませんので、注意が必要です。

実子間の相続トラブルに発展する可能性も

例えば長男の配偶者や孫を養子にして、二男の配偶者や孫を養子にしなかった場合、二男側の取り分は減ることになります。

これにより、二男側が不公平感を持ってしまうと、長男側と二男側の間でトラブルになる可能性もあります。

養子縁組解消には両者の合意が必要

養子縁組を解消するには、養親と養子が話し合って、「離縁届」を役所に提出すること必要があります。

「法律上の離縁理由」(養子縁組が継続しがたい重大な理由がある等)が無い限り、両者が合意をしないと養子縁組を解消することができず、相続が発生した場合は、相続をさせたくない養子も相続権を得ることになります。

未成年の子どもを養子にやると親権を失う

「普通養子縁組」の場合、実親と実子の親子関係が切れることはなく、【実親ー実子】【養親ー養子】の2つの関係が並立します(そのため、実親に相続が発生した場合には、養子にやった子どもにも相続権が発生します)。

しかし、未成年の子どもの親権については、実親は親権を失い、養親に親権が移ります。

そのため、未成年者の養子縁組には、特に慎重な判断が必要です。

まとめ

養子縁組は、紙1枚で出来るという手軽さの割に、相続税の節税や相続対策での効果は大きいです。

しかし、トラブルの種にもなり得るので、養親になる人・養子になる人・実親など、関係者間でよく話し合った上で使うようにしましょう。