締め後売上の計上を忘れずに。締め後経費も忘れずに。

多くの会社では、決算日は月末であることが多いかと思います。

また個人事業主の場合は、強制的に12月31日が会社で言うところの「決算日」となります。

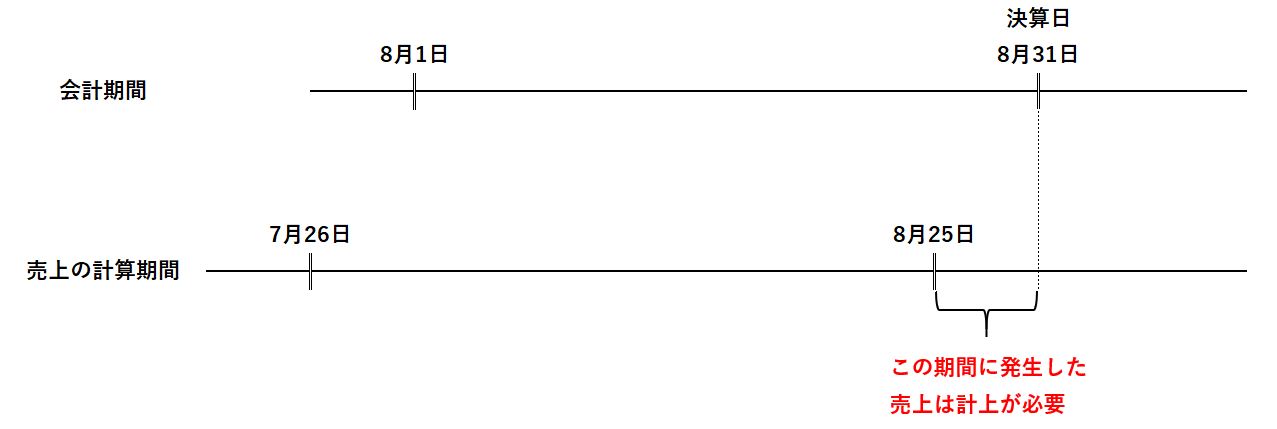

一方、売上の計算期間については、月末以外の日付を計算期間の末日(=締め日)としているところも多いです。

- 決算日=月末

- 締め日=月末以外(20日や25日など)

というように、決算日と締め日が異なる場合は、決算の際に調整が必要です。

締め後売上は必ず計上しましょう

締め日の翌日~決算日の間に発生した売上(=締め後売上)については、決算の際に追加で計上が必要です。

計上すると当然ですが売上が増えますので、税金(法人税等、消費税)が増えてしまいますが、後から税務調査があった場合に指摘を受ける可能性があります。

締め後経費も計上できます

「締め後売上」があるということは、商品の購入側である会社は締め日の翌日~決算日の間に仕入れたものについては、「締め後仕入」として計上することが可能です(ただし、決算日までにそれが売れてなければ、在庫に計上しなければならないので、結果的に仕入は増えないのですが)。

他にも締め日と決算日が異なる経費については、締め日の翌日~決算日の間に発生した経費を計上することが可能です。

特に従業員の給与については、締め日と決算日が異なることが多く、金額も大きいですので、損益に与えるインパクトも大きいです。

翌年度の振替も忘れずに

さらに忘れてはならないのは、翌年度の処理です。

毎月の会計入力で、請求書の金額を売上や経費に計上しているのであれば、前年度末に計上した売上や経費をもう一度計上(=二重計上)してしまうことになります。

売上を二重計上すると税金を余計に支払うことになりますし、経費を二重計上すると利益を過少申告してしまうことになります。

こうならないように、翌年度に振替処理をしなければなりません。

<第N期>

売掛金/売上高 1,000,000円

<第N+1期>

売上高/売掛金 1,000,000円

※仕入・経費の場合は、第N期:仕入(経費)/買掛金(未払金)→第N+1期:買掛金(未払金)/仕入(経費)となります。

このように、前年度に計上した仕訳と、金額は同じで貸借(左右)逆の仕訳を計上する必要があります。

年度始めに計上してもいいですし、年度末に計上しても構いません(前年比較しやすい方で)。

まとめ

会社によって

- 締め後売上はあるが、締め後経費は無い

- 締め後売上は無いが、締め後経費はある

- 両方ある

といったように様々かと思います。

そのため、会社によって税金を多く支払うことになったり、逆に節税になったりします。

しかし、2年目以降は「振替処理」と「締め後売上/経費の計上」の両方が発生します(決算日や締め日が変わらない限り)ので、毎年同じような金額であれば、納税額は結果的に平準化することになります。

売上も経費も漏れなく計上するようにしましょう。