役員・従業員に社宅を提供したら家賃を徴収しなければならない-その計算方法

役員や従業員への福利厚生の一環として、社宅の提供というものがあります。

- 他から住居を借り上げてきて、転貸する方法

- 会社が所有している住居を賃貸する方法

社宅を会社が所有しているかどうかによって、2つのパターンがありますが、どちらにしても最終的な借主である役員や従業員から家賃をいくらか取った方がいいです。

目次

なぜ役員・従業員から社宅家賃を取らなければならないのか?

役員や従業員から家賃を徴収しなければならない理由は、一言で言えば、

会社は営利目的で存在するから

です。

会社は営利目的で存在する=会社が取る行動は(基本的に)営利を追求しなければならない

ので、当然住居を貸すという行為においても営利を追求(具体的には「家賃を取る」)する必要があります。

相手が自社の役員や従業員であっても、それは変わりません(第三者に貸すなら、きちんと家賃を取るはずです)。

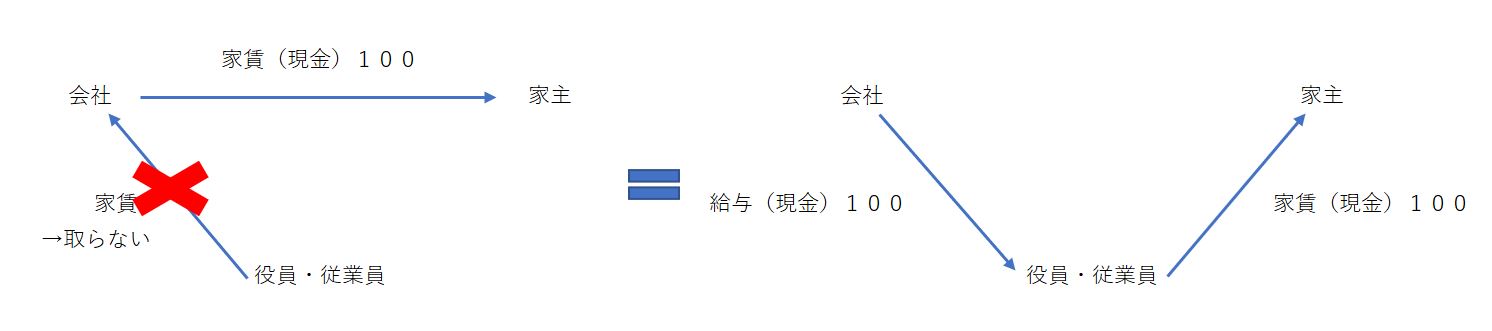

もし必要な金額の家賃を取らない場合(ただ貸し又は安価で貸す場合)は、実際の家賃との差額が役員や従業員の給与に加算されます。

給与に加算されると、税金(所得税・住民税)が増えることになります。

なぜ給与に加算されるかというと、社宅をただ貸し又は安価で貸すという行為は、

- 会社から役員や従業員に給与(現金)を支払い、

- 役員や従業員はその現金で以って家主に家賃(現金)を支払っている

と言い換えられるからです(役員や従業員への給与の支払いをショートカットしている)。

※会社が社宅の所有者である場合は、家主=会社になります。

役員・従業員から取るべき社宅家賃の計算方法

役員・従業員の場合は、第三者に貸す場合とは違い、社宅家賃の満額を徴収する必要はなく(借上家賃が月10万円なら、役員・従業員から月10万円徴収する必要はない)、今から紹介する方法で計算した金額を徴収(給与天引きなど)すれば、家賃分を給与に加算する必要はなく、税金が増えることもありません。

役員の社宅

床面積によって計算の仕方が変わってきます(いずれも月額家賃)。

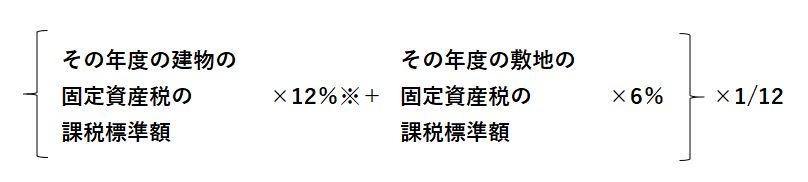

1.木造:132㎡以下 非木造:99㎡以下 の場合

.jpg) 2.自社所有の住居を社宅にしている場合(1の床面積を超える場合)

2.自社所有の住居を社宅にしている場合(1の床面積を超える場合)

※減価償却の耐用年数が30年超の場合は10%

※減価償却の耐用年数が30年超の場合は10%

3.借上げ社宅の場合(1の床面積を超える場合)

.jpg)

その他、床面積が240㎡超の豪華な社宅の場合は、内外装などを勘案して、時価を家賃とします。

従業員の社宅

計算の仕方は役員社宅の1と同じですが、その50%以上を徴収していればOKです。

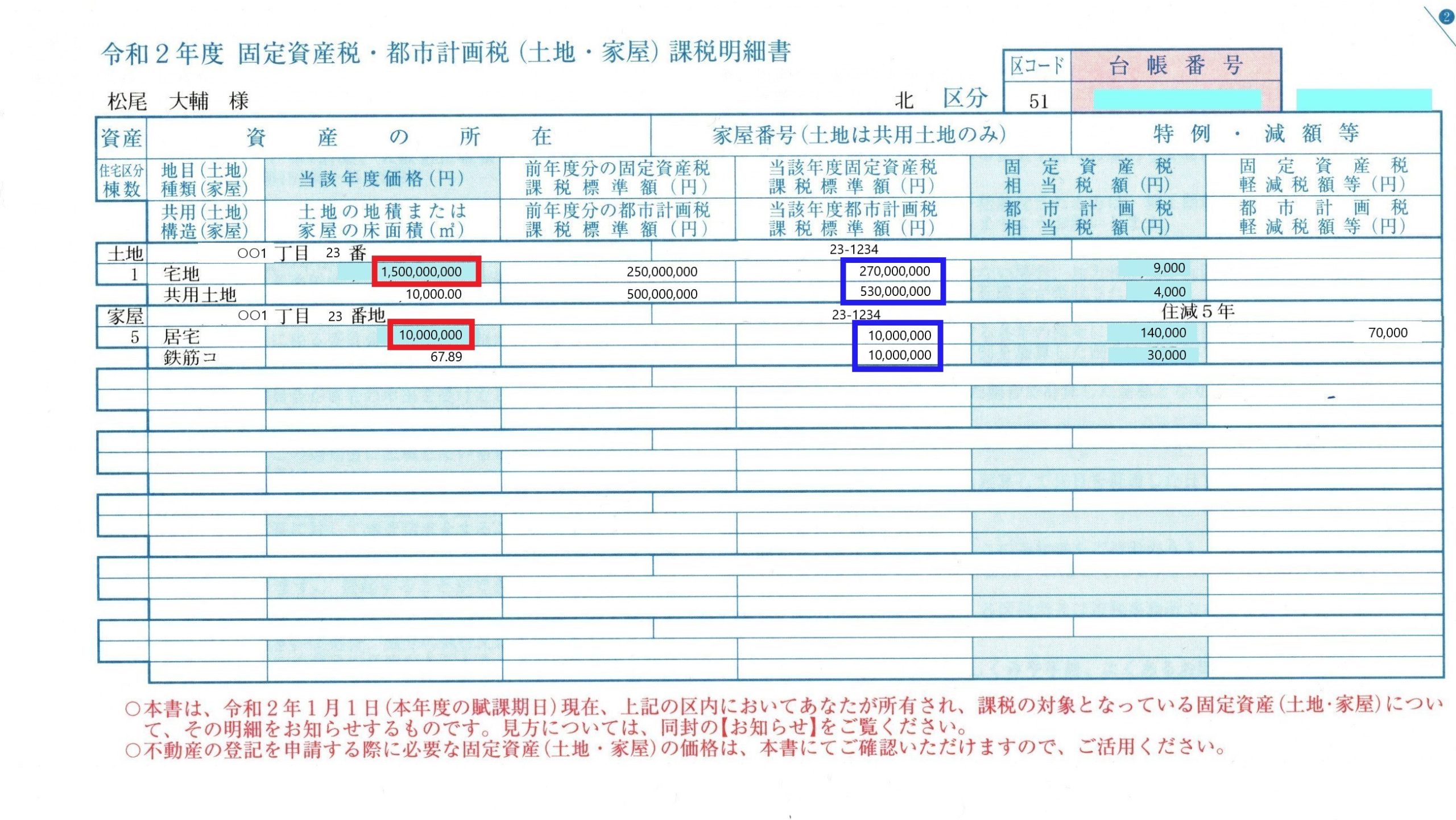

借上げ社宅の場合の課税標準額などの調べ方

上の計算式で出てくる「固定資産税の課税標準額」は、固定資産税の納税通知書を見れば分かります。

(下記画像の青囲みしている部分です。)

自社所有の社宅であれば、会社に届きますので、これらの数字は分かりますが、借上げ社宅の場合は家主さんに見せてもらわないと分かりません。

家主さんが協力してくれるならいいのですが、そうでない場合はどうすれば良いのでしょうか?

そういう場合は、「役所で名寄帳(固定資産課税台帳)を取得する」ことで、これらの数字を知ることができます。

所有者ではなく、借主であっても、社宅の賃貸借契約書を持っていけば、この名寄帳を取得することが可能です。

まとめ

特に1人で会社を運営されている社長であれば、自宅(賃貸)を会社で契約することで、家賃の全額を会社の経費にすることができ、節税となります(一方で会社が社長から徴収する家賃は、物件にもよりますが、実際の家賃のおおよそ10~20%程度で済みます)。

お勧めの節税方法です。