役員借入金に関する税金の話ー免除したら、資本金に振り替えたら、贈与したら、どうなる?

社長が会社の資金不足を補うためにお金を貸しつける【役員借入金】(会社側から見た場合。社長側から見れば貸付金)。

この【役員借入金】は、返済しない(できない)まま蓄積していることが多いのではないかと

思います。

しかし、返済の見込みがない(=お金にならない)にもかかわらず、この【役員借入金】は

社長にとっては「貸付金」という財産として扱われ、社長に万が一のことがあれば相続税の

課税対象となります。

このようなことを避けるためには、【役員借入金】を社長の財産から外すしかないのですが、

外し方として考えれるのが、【債務免除】と【資本金への振替】と【贈与】です。

これらを実行することで、お金にならない財産に対して相続税がかかることを防げます。

しかし、相続税とは別の税金がかかる可能性があります。それぞれの方法の一長一短について

見ていきたいと思います。

目次

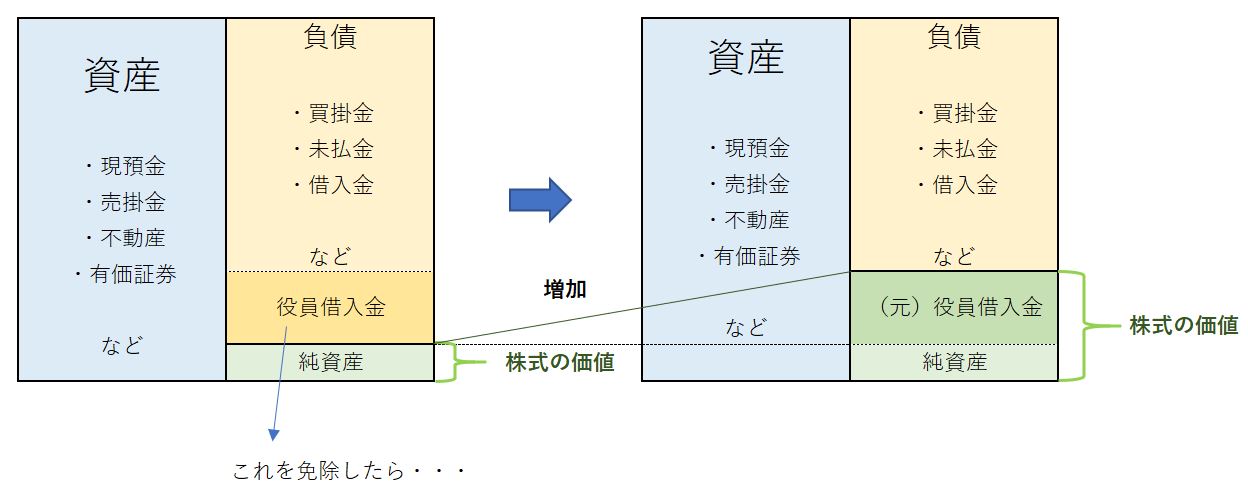

債務免除

一言で言うと、社長が会社に対して返済を免除してあげる方法です。

社長から会社へ「私の貸したお金、返さなくていいよ」と言ってあげるだけなので、

簡単です(実務上はそれを書面に残した方がいいですが、それほど難しい文書でも

ありません)。

一気に【役員借入金】を無くすことができるので、相続税的には良い方法ですが、

別の税金の問題が2つ出てきます。

【会社】法人税の負担が増える可能性がある

会社にとっては借入金を返さなくてよくなりますので、返済しなくてよくなった金額を

収入(債務免除益)として計上する必要があります。

収入が増えると、利益も増加しますので、その分法人税の負担が増えることになります。

ただし、その年が赤字であったり、過去からの累積赤字があれば、それらとの相殺で

結果的に税金がかからない可能性もあります。

(業績が悪くて役員借入金が膨らんでいたのであれば、その可能性の方が高いと思います。)

【他の株主】株式の価値が上がる→贈与税がかかる可能性がある

債務免除をすると会社の純資産額が増え、その結果株主が持っている株式の価値が

上がる可能性があります。

免除してもらった借入金の金額が利益になり、【繰越利益剰余金】となるので、その分株式の価値が

増えるからです。

※より詳しい株式評価の解説は、こちらをご参照ください。

自社の株式を贈与するなら今がチャンス、かもー株式評価のしくみについてざっくり開設

株式の価値が増えると、その増えた分だけ、社長から他の株主に対して贈与があったものと

みなされます。

その増えた価値の金額が110万円を超えると、他の株主は贈与税の申告と納税が必要に

なりますので、注意が必要です。

資本金への振替

この方法は、社長側から見れば、「貸付金」という財産を会社に現物出資する方法です。

会社側から見れば、【役員借入金】が【資本金】に振り替わります。

この方法は、【役員借入金】のままであれば、貸したお金(額面)に対して相続税が丸々かかって

くるところ、【資本金】(=自社株式)に振り替わることで、自社株式特有の評価方法のおかげで

額面に対して丸々相続税がかかる可能性が少なくなるというメリットがあります。

ただし、この方法も、3つの問題があります。

【会社】法人税の負担が増える可能性がある

役員借入金から資本金への振替は、法人税の計算的には、債務免除と同じ扱いに

なります。

そのため、法人税の計算の際に、振り替えた金額を収入として扱う必要があり、

法人税の負担が増す可能性があります。

また、資本金に振り替えた結果、資本金額が1,000万円を超えると、法人住民税

(法人都道府県民税・法人市民税)の均等割(赤字でも支払わなければならない税金)

が一段階増加します。

自治体によって差はありますが、だいたい7~8万円が20万円前後になります。

【他の株主】株式の価値が上がる→贈与税がかかる可能性がある

債務免除の場合と同じく、純資産額が増えるため、他に株主がいれば、その人たちの

持ち株の評価額が増え、贈与税がかかる可能性があります。

【会社】手間がかかる・登録免許税がかかる

資本金を増やすと、法務局で登記をする必要があります。

その手間がかかりますし、登録免許税を納める必要もあります。

(増加資本金額の0.7%。最低3万円から。)

また、税務署や自治体の税務関係部署にも、資本金を増やした旨の届出が必要に

なります。

贈与

【役員借入金】、社長側から見れば「貸付金」は、会社からお金を返してもらう権利です。

この権利を子どもや孫などに贈与するという方法もあります。

この方法は、「贈与契約書」を交わせばよいだけなので、とても簡単ですが、贈与した額面が

多ければ贈与税の申告と納税が必要になります。

それでも、【役員借入金】が残っていることによって多額の相続税がかかりそうであれば、

多少の贈与税がかかっても、家族へ贈与していった方がいい場合もあります。

その他、注意すべき点が2つ有ります。

- 亡くなる3年以内に贈与した【役員借入金】は、社長の財産に持ち戻して相続税を計算

しなければなりません。贈与するなら早めに、計画的にしましょう。 - できれば、会社にかかわっている家族に贈与するようにしましょう。

会社にかかわらない家族に渡ってしまえば、【役員借入金】の返済を求められる可能性も

あり、後々トラブルのもとになります。

それでも相続してしまったら・・・

こうした対策も実らず、【役員借入金】を残したまま社長が亡くなってしまった場合の話です。

この場合、もし配偶者がいれば、【役員借入金】は配偶者に相続してもらう方法があります。

配偶者は、相続した財産額が1億6千万円と法定相続分(通常は2分の1)のどちらか多い方まで

であれば、相続税がかからないからです。

この制度を使って、一旦【役員借入金】を配偶者に迂回させた後、上述した方法で対策を取る

こともできます。