自社の株式を贈与するなら今がチャンス、かもー株式評価のしくみについてざっくり解説

新型コロナウイルスの影響で、業績が大きく低迷している会社が少なくないと思いますが、

このことは、自社の株式を次世代に贈与するという点から見れば、ある意味「チャンス」かも

しれません。

なぜなら会社の株式は、

- 会社の資産状態

- 会社の業績

- 同業種の上場会社に関する指標

を使って評価額が計算されるためです。

自社も他社も関係なく業績が悪化しているということは、これらの数値が悪化しており、

これらの数値を使って計算される自社株式の評価額は減少しているので、その分より多くの

自社株式を贈与できるのです。

目次

【会社の資産状態】から評価額を計算する方法

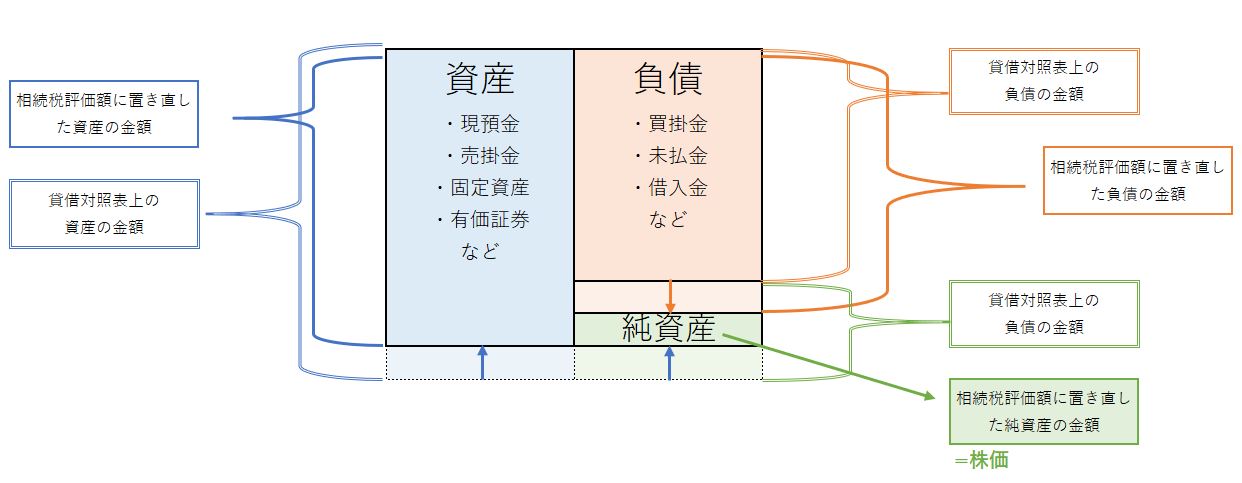

どの会社の貸借対照表にも、

- 資産(現預金、売掛金、固定資産、有価証券など)があり、

- 負債(買掛金、未払金、借入金など)があり、

- その差額として純資産(資本金、繰越利益剰余金など)があるはずです。

「【会社の資産状態】から評価額を計算する方法」とは、要はこの図で言うと、

【純資産】の金額を株式の評価額とする方法です。

ただし、会社の貸借対照表に載っている金額をそのまま使うのではなく、

【相続税評価額】(相続税を計算する時の財産の評価方法で計算した財産額)に置き換えます。

ほとんどの資産や負債の科目は、【貸借対照表に載っている金額】も【相続税評価額】も

同じなのですが、一部変わってくる科目があったり、貸借対照表には載っていないけれども

株価を計算する際には出てくるものがあったりします(逆もあります)。

- 不動産(土地、建物)

- 有価証券

- 積み立て型の保険

- 電話加入権

- 未払いの税金 など

このようにして置き換えられた資産・負債の差額=純資産を株式の評価額とします。

業績が悪化していれば、資産が減り、負債が増えるため、その差額の純資産が減ります。

そのため、株価が減少するのです。

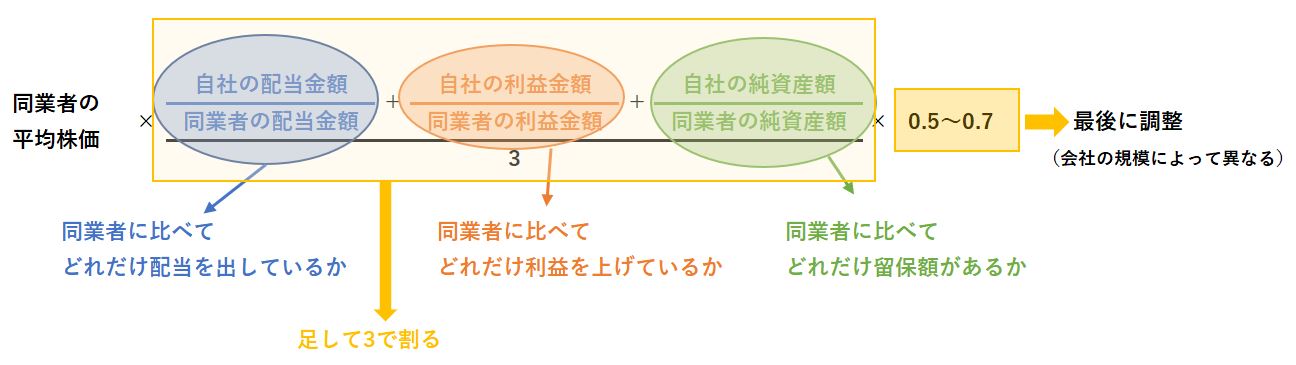

【会社の業績】と【同業種の上場会社に関する指標】から評価額を計算する方法

もう1つの方法は、言い換えると

- 自社と同業種の上場会社との【業績】・【会社の規模】・【配当金額】の比率を割り出し、

- その比率を【同業種の上場会社の平均株価】にかけ算する方法です。

(その後、少し調整を加えますが・・・)

計算式は下記の通りです。

※ここで言う「同業者」とは、同業種の上場会社のことです。

※数値は全て1株=50円とした場合の金額です。

この計算式に説明を入れると、次の通りです。

3つの指標(配当・利益・内部留保)が、上場会社に比べて多いか少ないかの比率を使って、

平均株価に補正をかけるわけです。

同業者に関する数値は、国税庁のHPで公開されています。

(例年、この時期にその年の2月分までの数値が公表され、その後少しずつ公表されていきます。)

業績が悪化していれば、自社も上場会社も

- 配当できる金額は減りますし、

- 利益は当然減少しますし、

- 内部留保額も減りますので、

この方法による株式の評価額も減るというわけです。

会社の業種・業績・規模によって、どちらを使うかが変わってくる

この2つの評価方法は、会社の業種や業績、規模(従業員数など)などによってどちらを使うかが

異なってきます。

会社の規模が大きければ「【会社の業績】と【同業種の上場会社に関する指標】から評価額を計算する方法」を使い、小さければ「【会社の資産状態】から評価額を計算する方法」を使います。

そして中間にある会社は、この2つの方法で計算した評価額をミックスしますが、

これも規模によってどちらに比重を置くかが変わってきます。

まとめ

新型コロナウイルスによる業績の悪化はピンチかもしれませんが、見方を変えれば

チャンスと捉えることもできるかもしれません。

チャンスの1つとして、自社株式の評価方法についてご紹介しました。

なお、株主の構成や会社の資産内容(不動産や有価証券の割合がかなり大きい)、開業年数などによっては、今回ご紹介した方法とは別の方法で評価することもあります。