「配偶者居住権」についてざっくり解説

今年4月から、残された配偶者の生活保障を目的として、「配偶者居住権」の制度が創設されました。

今日は、この配偶者居住権についてざっくりと解説したいと思います。

目次

配偶者居住権ができるまでは・・・

夫婦と子ども1人の3人家族で、夫が自宅と預貯金を残して亡くなった場合で考えてみます。

この場合、残された妻と子ども1人で、遺産の自宅と預貯金を分け合うことになります。

家庭円満であれば、例えば妻にすべて相続してもらって、老後の住まいと蓄えを確保してあげる

という分け方もできるかと思います。

しかし、そうではなく、子どもも自分の取り分(相続分)を強く主張してきた場合には、

その分だけ渡さなければならなくなります。

もし、自宅の評価額が3,000万円、預貯金の残高が3,000万円である場合には、

次のような分け方が考えられます。

![]()

評価額:3,000万円 取得額:3,000万円(6,000万円×1/2)

![]()

残高:3,000万円 取得額:3,000万円(6,000万円×1/2)

この場合だと、財産を相続分通りに分けることはできますが、妻は預貯金を相続できない

ので、老後の生活資金に困る可能性もあります(妻にも蓄えがあれば別ですが)。

上の例であれば、まだ妻の老後の住まいが確保されるので、まだマシかもしれません。

預貯金の残高が1,000万円だったとすると、話がややこしくなります。

![]()

評価額:3,000万円 取得額:3,000万円

![]()

残高:1,000万円 取得額:1,000万円

この場合、子どもの取得額は法定相続分の(3,000万円+1,000万円)×1/2=2,000万円

に満たないことになります。

この分け方で子どもが納得してくれるのなら良いのですが、納得してくれない場合は

不足している1,000万円分を妻から子どもに何らかの形で渡さなければならなくなります。

![]()

評価額:3,000万円 取得額:3,000万円▲1,000万円=2,000万円

![]()

現金1,000万円を渡す(家を売るか、自腹で負担)

![]()

残高:1,000万円 取得額:1,000万円+1,000万円=2,000万円

例えば、妻が子どもに不足している1,000万円を現金で渡すという方法があります。

この1,000万円を妻自身が持っていれば問題ないのですが、持っていなければ家を売らなければ

ならない可能性もありますし、売らずに渡せたとしても妻の資金が苦しくなってしまいます。

![]()

評価額:3,000万円 持ち分1/2 持ち分1/2

![]()

![]()

![]()

残高:1,000万円 取得額:500万円 取得額:500万円

もしくは、自宅も預貯金も、妻と子どもで2分の1ずつ取得するという方法もあります。

親1人・子1人の共有ならまだ良いかもしれませんが(妻の持ち分はいずれ子どもに

相続されるので)、子どもが2人以上いる場合は、自宅をきょうだいで共有してしまうこと

になり、のちのち処分する際に厄介なことになりかねません。

また、この妻と子どもが、【後妻】と【前妻の子ども】という関係であったり、

相続人の構成が「妻と両親」「妻ときょうだい」であったりすると、お互いの仲が悪いと

いうケースもあり、そうなると妻に対して他の相続人から「家賃相当額を支払え」と

請求されることもあり得なくはないのです。

このように、配偶者居住権が創設されるまでは、法定相続分で相続しようとした場合には、

配偶者が自宅を確保するのが困難になるケースがあったのです。

配偶者居住権ができてこう変わった!

今年4月に配偶者居住権が創設されたことで、配偶者がいる場合に限って、

自宅(土地・建物)を

- 居住権(建物)・利用権(土地)

- 所有権(建物・土地)

に分け、居住権・利用権を妻、所有権を子どもが相続する、といったことが可能に

なり、配偶者が自宅を確保しやすくなりました。

居住権が設定された建物やその下の土地の所有権の評価額は、建物の構造や築年数、

配偶者の平均余命などによって決まります(一方居住権や利用権は、通常の評価額

から所有権の金額を差し引いた残額です)。

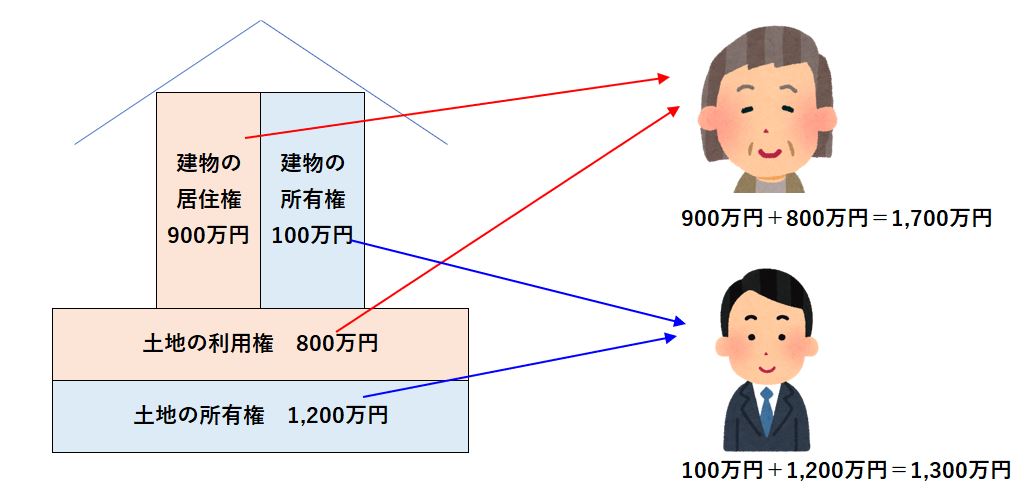

自宅3,000万円が土地:2,000万円・建物1,000万円という内訳で、預貯金も3,000万円あり、

さらに居住権・利用権と所有権の内訳が

- 土地:利用権→800万円(妻) 所有権→1,200万円(子)

- 建物:居住権→900万円(妻) 所有権→100万円(子)

だったとすると(権利の金額は、分かりやすくするため適当な数字を入れています)、

妻は居住権・利用権で1,700万円を取得した上で、さらに預貯金も1,300万円まで取得する

ことが可能になります(法定相続分まで取得した場合)。

![]()

残高:3,000万円 取得額:1,300万円 取得額:1,700万円

これにより、配偶者は自宅を確保した上で、老後の生活に必要な資金もある程度

確保することが可能になりました。

配偶者居住権を設定するには

配偶者居住権は、遺言や遺産分割協議で取得することができます。

また、配偶者居住権の設定は、必ず登記をしなければなりません。

このとき、居住期間を終身だけでなく、期間を区切ることも可能です。

なお、被相続人(夫)と配偶者(妻)以外の人(子どもなど)の持ち分が入っている

場合は、配偶者居住権の設定ができません。

配偶者居住権が向いている人・向いていない人

配偶者居住権の設定をすることが、向いている人と向いていない人がいます。

向いている人ー自宅以外に財産がほとんどない場合

配偶者居住権によって、配偶者は住まいを確保できる上に、法定相続分通りに分けあうことも

可能であり、預貯金の確保も可能だからです。

向いていない人ー自宅に長く住むつもりがない場合・住まなくなる可能性がある場合

居住権者は、その不動産を売却することができません(売れるのは所有者です)。

例えば、将来介護施設に入る必要が出てきた場合、入所に当たってまとまったお金が必要になる

ことがあります。

そのお金を工面するために自宅を売ることも考えなくてはいけませんが、居住権しかなく、

所有権を持っていなければそれができません。

また、現在の自宅が1人で済むには広すぎて、もっとコンパクトな家に住み換えたい、

という場合も同様です。

配偶者居住権以外の方法

配偶者居住権以外にも、配偶者の住まい確保の方法はあります。

遺言書

遺言書を残しておけば、例えば「全財産を妻に相続させる」といった方法も可能です。

遺言書があった場合でも主張できる取り分「遺留分」がありますが、法定相続分の半分

ですので、配偶者はかなりの額の財産確保が可能です。

自宅の生前贈与

婚姻期間が20年以上であれば、自宅の持ち分を2,000万円分まで贈与税ゼロで

贈与することができます(ただし、不動産取得税がかかり、登録免許税が相続

よりも高くつきます)。

しかも、この方法で贈与した場合や、遺言書で婚姻期間20年以上の配偶者に

自宅をあげた場合には、この自宅を除いた財産だけで遺産分割をすることが

可能です。

まとめ

配偶者居住権の創設によって、配偶者の老後の生活が保障されやすくはなりましたが、

万能な手段ではありません。

あくまで、いくつかある方法の1つと心得ておいた方が良いでしょう。