事業年度を変更するには

4月1日は、「今日から新年度」という会社が日本でもっとも多い日です。

個人事業と違い、会社は1年以内という期間であれば、何月何日からスタートしてもよいことになっています(締め日に合わせて15日、20日、25日などを決算期日にしているところもあります)。

設立した月を事業年度のスタート月とし、そのままで来ている会社も多いかと思いますが、この事業年度は変更することが可能です。

目次

最も多いのは3月決算、ついで3の倍数月

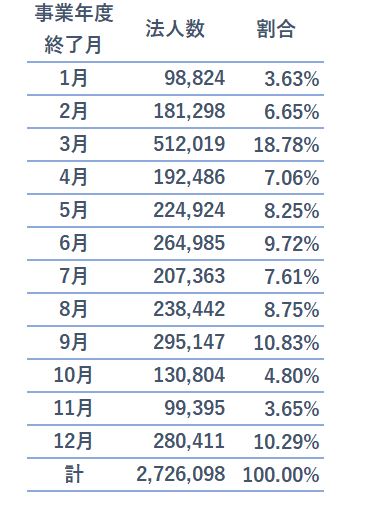

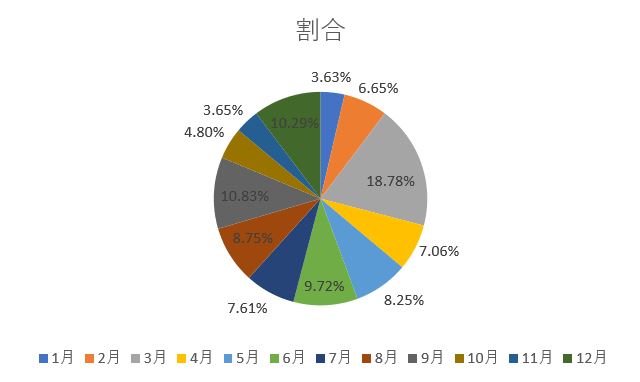

国税庁の統計では、次のようになっています(平成30年度)。

やはり最も多いのが3月決算で、その後9月、12月、6月と3の倍数月が続いています。

3月決算が多いのは、次のような理由です。

- 官公庁の会計年度が4月~3月であるため

→公共事業を受注する企業やその下請けの企業などは官公庁・元請けに合わせて3月決算としている。 - 学校の卒業時期が3月であるため

→新社会人を採用するのが4月となるため、そこをスタート月とせざるを得ないため。 - 税制改正の適用が4月1日からというのが多いため

ついで9月決算が多いのは、人事異動のピークである3,4月を避けるためであったり、税理士や監査法人の都合(一般的に3月は繁忙期であるため)でそうなっていたりします。

12月決算の会社は、暦に合わせるために選択していたり、個人事業主が法人成りした時に、個人事業主の年度である1/1~12/31をそのまま引き継いだりしています。

また近年では、グローバル化に伴い、大企業を中心に12月決算に変えるところが多いです。

欧米では12月決算が主流であり、中国では法律ですべての企業が12月決算と決められているため、それに合わせて変えているのです。

会社の都合に合わせて決算月を変えてもいい!

例えば、11月に設立したのであれば、そのまま惰性(?)で11月1日~翌年10月31日を事業年度とし続けている会社も多いかと思います(私も、12月2日に合同会社MTOコンサルティングを設立しましたが、決算月を10月としています)。

しかし、業種による違いはありますが、会社には忙しい時期もあれば、暇な時期もあるかと思います。

また、繁忙期と閑散期はある程度読めることも多いかと思います。

さらに、資金が潤沢な時期とそうでない時期というのもあるかと思います。

このような時期の「波」に合わせて決算月を変えることは、損益予測や業務効率の改善、資金繰りに役立ちます。

売上の波に合わせて決算月を設定する

月によって売上に波がある会社であれば、売上の多い月を期首に持ってくる方法がおすすめです。

3月が最も売上が上がる会社の場合は、3月を期首に持ってくるので、2月決算となります。

最も売上の上がる時期を事業年度の頭に持ってくることで、その後の損益予測がしやすく、節税対策も取りやすいというメリットがあります。

逆に売上の多い月を期末に持ってくると(先ほどの例なら、3月決算)、事業年度の終わりに思わぬ利益が出る割に、節税対策が取りにくく、税負担が増す可能性があります。

資金が潤沢な時期が納税時期と重なるようにする

会社の税金(法人税、住民税、事業税、消費税)の納税期限は、決算期末から2か月後です。

会社の業績にもよりますが、この時期に資金が潤沢にあると、納税のために右往左往しなくて済みます。

この納税月から逆算して決算月を決めるのも1つの方法です。

(例:11月が最も資金が潤沢な時期であれば、9月決算に設定する)

また、決算での納税だけでなく、他にも以下のような資金需要のスケジュールが考えられるので、それも考慮して決算月を決めましょう。

- 中間納税・・・半期終了日から2か月以内

- 源泉所得税・・・1月20日と7月10日(本来は毎月納付ですが、10人未満の会社なら特例で年2回納付にできます)

- 固定資産税・・・年4回(自治体によって異なります)

- 賞与・・・夏と冬(賞与を支給することが慣例となっている場合)

決算月~申告・納税時期は繁忙期とかぶらないようにする

決算月から申告・納税時期にかけては、決算書・申告書の作成や商品のたな卸しなど、いろいろとやることがあります。

決算作業に手をとられて本業に集中できなかったり、本業が忙しくて決算作業がおろそかになったりしないよう、決算・申告時期と繁忙期はかぶらないのがベターです。

設立2年間は決算月を変えない方がいい

とは言うものの、設立したばかりの会社であれば、最初の2期の間は決算月を変えない方がいいです。

現状、最初の2期は消費税の納税義務がないからです(1期目上期から売上と人件費が1,000万円を超えなければ)。

変えるなら、最大24か月間の消費税免税の恩恵を受けた後にしましょう。

ただし、「インボイス制度」が始まればあまり意味はなくなるのですが。

決算月を変えるための手続き

決算月を変えるためには、次のような手続きを踏みます。

手順① 株主総会を開いて、議事録を作成する

まず、株主総会(定時でも臨時でもOKです)を開き、事業年度を変更することを決議します。

ただし、事業年度を変更するには出席株主の3分の2の賛成が必要なので、事前にそこがクリアされているか確かめておきましょう(1人でやっていれば問題ありませんが)。

そして、決議したことを「株主総会議事録」にまとめ、押印します。

事業年度の変更は、登記は必要ありませんが、定款を変更する必要があります。

この定款と株主総会議事録をセットにすることで、定款を変更したことになります。

なお、変更後最初の事業年度は、1年6か月以内までとすることができます。

例えば、12月決算の会社が3月決算に変更する場合は、次のどちらかのパターンとなります。

①1年超~1年6か月以内の年度を設定する場合

・平成31年1月1日~令和2年3月31日(1年3か月)

・令和2年4月1日~令和3年3月31日(1年)

②1年超~1年6か月以内の年度を設定しない場合

・平成31年1月1日~令和元年12月31日(1年)

・令和2年1月1日~令和2年3月31日(3か月)

・令和2年4月1日~令和3年3月31日(1年)

手順② 税務署等に届出する

次に、税務署等(都道府県や市町村の税務関係部署を含みます)に事業年度を変えたことの届出が必要です。

手順③ 税務申告をする

最後に税務申告が必要です。

手順①で見たように、1年6か月以内なら、最初だけ1年を超える決算が可能ですが、申告は1年以内ごとと決まっていますので、手順①の例なら、下記の3期間ごとに申告が必要です。

・平成31年1月1日~令和元年12月31日 →期限:令和2年3月2日まで

・令和2年1月1日~令和2年3月31日(3か月)→期限:令和2年6月1日まで

・令和2年4月1日~令和3年3月31日(1年) →期限:令和3年5月31日まで

まとめ

事業年度を好きなように選べる、変えられるのも会社のいい所です。

最初に手間が少しかかりますが、お金はかかりませんので(税理士に依頼している場合は、申告回数が増える分、決算報酬がかかることもありますが)、こういう選択肢もあるということを覚えておいていただければと思います。