2つの減価償却方法

事業で使用する資産は、30万円以上であれば、購入した年度に経費にするのではなく、何年かに分けて経費とする必要があります(これを「減価償却」といいます)。

減価償却の計算には、

- 定額法

- 定率法

の2つの方法があります。

目次

2つの計算方法の特徴

定額法と定率法の計算の仕方は、次のような違いがあります。

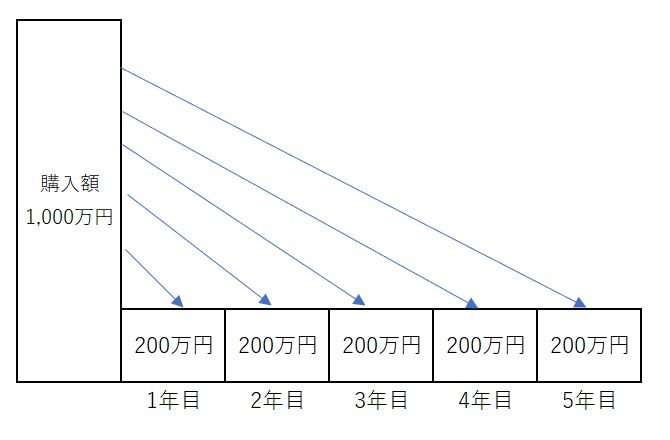

定額法

定額法は、名前の通り、毎年同じ金額だけ償却をしていく方法です。

資産によって、償却する年数はまちまちですが、例えば1,000万円の資産を5年間で償却するのであれば、

1,000万円×0.2(=1÷5年)=200万円を5年間毎年経費に計上していきます。

定率法

定率法は、前年の未償却残高に、毎年同じ率を掛けて償却していく方法です。

※最終年は1円を残すので、正確には107万9999円です。

1,000万円の資産を5年間かけて償却するのであれば、

・1年目は、1,000万円×0.4(5年の場合の定率法の償却率)=400万円

・2年目は、600万円(1,000万円-400万円)×0.4=240万円

・3年目は、360万円(600万円-240万円)×0.4=144万円

・4,5年目は、216万円(360万円-144万円)を残り2年で均等に償却→108万円ずつ

というように償却していきます(最後の方は、少し調整が入ります)。

それぞれの長所・短所

定額法・定率法には、それぞれ長所・短所があります。

定額法は、毎年同じ金額を償却するので、毎年の減価償却額が読みやすいという長所があります。しかし、最初の年は、資産の購入のためにお金が一気に出ていく割には、あまり減価償却ができず、経費にできる金額が少ないという短所もあります。

定率法は、定額法の逆となります。長所は、購入のためにお金が一気に出ていく初年度に経費にできる額が多くなる(=その分経費が増える=税負担が少なくなる)ことですが、毎年の減価償却費が一定ではないので、損益予測が読みにくいという短所もあります。

特に何もしなければ、減価償却方法は固定されている

この2つの償却方法ですが、どちらか好きな方を選べる資産と、償却方法が固定される資産とがあります。

以下の資産については、定額法しか選べません。

- 建物

- 建物附属設備(建物に附属している、電気設備や給排水設備など)

- 構築物(アスファルト舗装や看板など)

- ソフトウェアや特許権などの権利

これら以外は、定額法と定率法のどちらか好きな方を選べます。

しかし、「どちらか好きな方を選ぶ」には、税務署に届出をする必要があります。

開業した年であれば、年度末までに届出する必要があります。

これをしていなければ、

- 会社の場合は定率法

- 個人事業の場合は定額法

がそれぞれ強制されます。

償却方法を変更したければ

おそらく、多くの会社や個人事業主の方は、この償却方法の選択をした方は少ないのではないのでしょうか?

もし変更したければ、それぞれ次のタイミングで変更をする必要があります。

- 会社・・・変えたい年度開始日の前日まで(4/1~3/31の年度であれば、前年度の3/31まで)

- 個人事業・・・変えたい年度の申告書の提出期限まで(通常であれば、翌年3/15まで)

個人事業主の場合は償却方法の選択も節税・納税対策の1つ

会社の場合は、何もしなければ定率法を選択できますが(どちらか選択できる資産なら)、個人事業主の場合は、何もしなければ、どんな資産でも自動的に定額法が選択されます。

高額な資産を購入した場合、初年度はお金がたくさん出ていく割に、経費にできる金額はそれほど多くないので、税金がそんなに減りません。

そこで、定率法を選んでおけば、初年度は経費にできる金額が比較的多くなりますので、その分納税額を減らすことができ、資産の購入でタイトになった資金繰りの面でも効果を発揮します。

軽自動車やパソコン(それぞれ償却年数4年)などは、定率法なら初年度で50%も経費にできますし、償却年数が2年なら初年度で100%、3年でも67%も経費にできます。

個人事業主の方は、惰性で定額法のままで行くのではなく、定率法という選択肢があるのだということと、確定申告の時期は償却方法を考えるのにいい時期であることを知っておいていただければ幸いです。

30万円未満なら他の選択肢も

購入金額が30万円未満で、青色申告をしていれば、購入金額を一括で経費にできる制度もあります。

また、20万円未満であれば、3年間で均等に経費化していく方法もあります。

どの方法を選ぶかによって、固定資産税にも影響することがありますので、慎重に選ぶ必要がありますが、こういう道もあるというのを知っておいていただければ。