病院代、薬代、健診費用etcは経費になる?

法人か個人事業主か、役員か従業員か、業務中か業務外かを問わず、人は病気やケガをすることはあります。

また、病気の予防などのために、健康診断や予防接種などをすることもあると思います。

しかし、それにかかった費用は、立場やシチュエーションによって、税金上の扱いが変わってきます。

医療費は基本的に経費にはならない。「医療費控除」を使いましょう。

個人事業の場合は、事業主か従業員か、業務中が業務外かを問わず、基本的には医療費を事業の経費とすることはできません。

また、法人が医療費を負担してあげた場合は、役員や従業員に対する「給与」や「賞与」として扱われます。

役員に対する賞与については、事前に届出をしていなければ、税金計算上の経費とすることはできません(おそらく病院に行くことやその金額を見越して届出していることはほぼ無いでしょうから、ほぼ経費にはならないでしょう)。

業務中の病気やケガについては、労災保険で治療費の全額がカバーされますので、事業主が負担する額は無いと思われ、それでもお金を出してあげれば、それは「給与」として税金の課税対象になります。

ただし、見舞金の名目で支出すれば、条件を満たせば(高額でなく、社内規定で取り決めがある)経費とすることはできます。

個人で負担することとなる医療費については、一定額以上であれば、確定申告で「医療費控除」をすることで所得税を取り戻すことができます。

健康診断や予防接種の場合は?

健康診断や人間ドックについては、事業の経費となります。

会社は、役員や従業員の健康診断をすることを義務付けられているからです。

ただし、個人事業の事業主については、事業の経費とすることはできませんし、「医療費控除」でも控除することはできません(健康診断で重大な病気が見つかった場合などは可)。

ここにも法人化をするメリットがあります(会社役員の健診費用も経費にできるので)。

また、予防接種については、業務上の必要性(介護施設の職員で、インフルエンザなどにかかると入所者に感染して問題になる場合など)があって、高額でなく、全役員・従業員に予防接種の機会が与えられれば。経費とすることができます。

予防接種についても、個人事業の事業主の分については経費にも医療費控除の対象にもできません。

ただし、健診費用や予防接種代自体は、経費化も通常の医療費控除もできませんが、健診や予防接種をしていることで特定の市販薬の購入額が年間12,000円を超えると、超えた部分については控除ができます。

通称「セルフメディケーション税制」といい、来年までの時限的な措置です。

花粉症などでよく薬を購入されている方にお勧めです。

健診結果のコピーや予防接種の領収書などを保存しておく必要がありますので、注意しましょう。

相続の場合は?

ここまでは会社や個人事業の話を見てきましたが、亡くなった人の病院代等についてはどうなるのでしょうか?

請求日=亡くなる日まで、支払日=亡くなった後のものについては、その人の財産から差し引いて相続税を計算することができます。

この場合の病院代等は、通常の病院代、介護費用、薬代(内容は問いません)、健診費用、予防接種など、亡くなった人のもので、請求日と支払日の条件を満たせば、基本的にどのようなものでも控除することができます。

まとめ

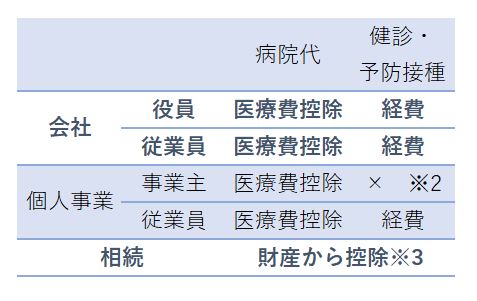

ここまでをまとめると、次のようになります。

※1 医療費控除は、役員(事業主)や従業員自身で行います。また、役員・従業員の代わりに負担した場合は給与や賞与に該当します。

※2 健診や予防接種をしていることで、「セルフメディケーション税制」の適用を受けられることがあります。

※3 請求日と支払日に制限があります。