消費税のインボイス制度について

法人化についての記事で少し触れましたが、2023年10月から消費税について大きな改正があります。

通称「インボイス制度」

です。

これによって、これまで消費税を納めなくてもよかった人も、消費税を納めなければならなくなるかもしれません。

目次

現状の消費税の計算方法

現状の消費税の計算方法は次の通りです。

消費税の納税額=収入に含まれる消費税ー支払に含まれる消費税

お客さんから預かった消費税から、自分が支払先に預けた消費税を差し引き、残りを納めるわけです。

支払に含まれる消費税の方が多い場合は、逆に還付を受けることができます。

支払に含まれる消費税を差し引くことを、「仕入税額控除」といいます。

2年前の売上が1,000万円以下なら消費税を納めなくてよい

ただし、2年前の売上(消費税がかかるもの)が1,000万円以下なら、消費税を納める必要はありません。

その代わり、仕入税額控除もできないので、支払に含まれる消費税の方が多い場合でも還付を受けることもできません。

現状は、誰への支払でも仕入税額控除ができる

こちらが消費税を納める義務がある場合に視点を移して考えてみます。

現状は、支払の相手が

- 売上が常時1,000万円超あって、消費税の納税義務がある場合でも、

- 売上が常時1,000万円以下なので、消費税の納税義務がない場合でも、

仕入税額控除をすることができます。

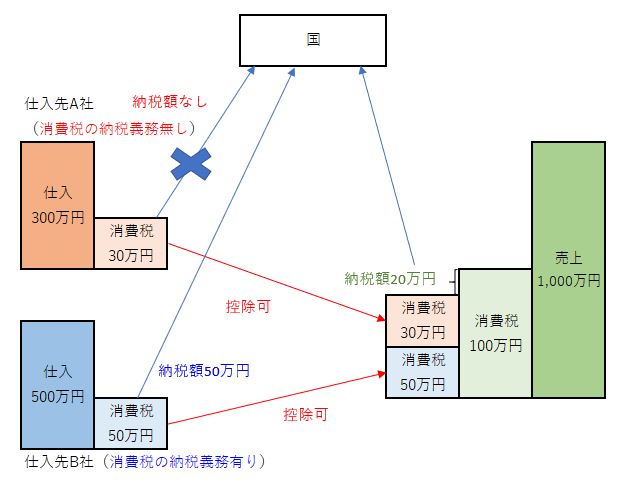

上の図だと、

1.当社は売上にかかる消費税100万円から、A社(消費税の納税義務無し)から預かった消費税30万円とB社(消費税の納税義務有り)から預かった消費税50万円を引いて、残り20万円を国に納めます。

2.B社は、当社から預かった消費税50万円を国に納めます(B社での仕入税額控除は考慮していません)。

3.A社は、消費税の納税義務が無いので、当社から消費税30万円を預かっていますが、国には納める必要がありません。

このように、A社は消費税分をもらっているにもかかわらず、それを国に納めておらず(制度上そうなっているので、脱税でもなんでもありません)、消費税分利益を得ていることになります。

これが、2023年10月以降に導入される「インボイス制度」で、できにくくなるのです。

ちなみに、現状の「仕入税額控除」を受けるには、次のような要件があります。

- 帳簿と請求書等の両方を7年間保管する(3万円未満の場合や請求書等がもらえない場合など(自販機で飲み物を買った時など)は帳簿だけでOK)。

- 帳簿・請求書等には、次の内容が書かれていること

・支払相手の名前・名称など

・取引の年月日

・取引の内容

・税込金額

・(請求書のみ)当社の名前・名称など

これらが欠けると、仕入税額控除ができませんので、注意が必要です。

どう変わるか?

「インボイス制度」の導入でどのように変わるかというと、ひとことで言えば、

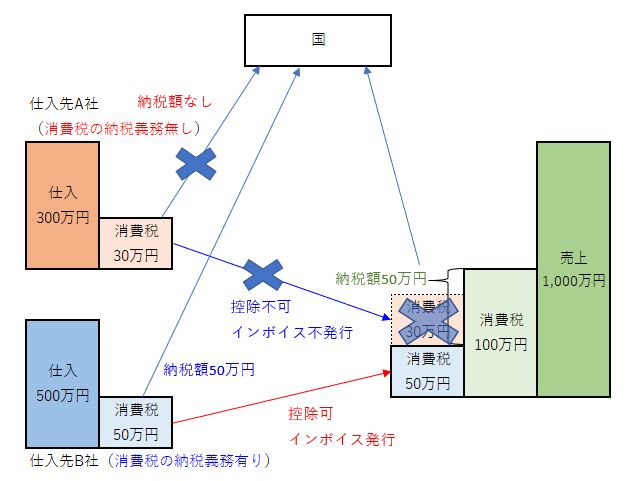

「インボイスを交付してくれる業者への支払しか仕入税額控除ができなくなる」

という点です。

インボイスとは?

「インボイス制度」とは、正式には「適格請求書等保存方式」といいます。

次のような様式の請求書や領収書などを指します(国税庁HPより)。

これまでの請求書や領収書とそれほど変わっていないように見えますが、次の2点が変更点です。

- 「登録番号」を記載すること(上記①)

- 税率ごとの消費税額(上記⑤)

インボイスを発行するには・・・

この「インボイス」を発行するには、税務署に登録申請をし、事業者登録を受ける必要があります(登録を受ければ、「登録番号」がもらえます)。

そして、事業者登録を受ける条件として、消費税の納税義務者になる必要があります。

先ほどの例でお話すると、消費税の納税義務が無いA社が、このまま何もしなければ、インボイスを発行することはできないので、A社は消費税を納めなくてよい代わりに、当社はA社への支払については仕入税額控除ができなくなり、納税額がその分増加することになります。

そうなると、当社は消費税をこれまでより多めに納税しなくてはいけなくなるので、それを避けたければA社との取引を見直す必要が出てきます。

例えば、次のようなことが考えられます。

- 消費税分、値下げを求める。

- インボイスを発行してくれる取引先に乗り換える。

A社の側も、消費税分を本体価格に上乗せすることができなくなりますし、値下げや取引打ち切りのような事態を防ぐためにも、消費税の納税を検討せざるを得なくなります。

一般消費者相手の商売(飲食店や小売など)であればこのような心配はありませんが、事業者が取引相手の場合は約3年半後どうするかの検討が必要です。

(一般消費者のお客さんが多いところでも、事業者が仕事で買いに来たり、仕事で食べに来たりすることもありますので、インボイスを発行できないと、そういったお客さんからは敬遠される可能性もあります。)

ちなみに、2年前の売上が1,000万円以下の場合は、通常は消費税の納税義務はありませんが、届出書を出すことで納税義務者となることができます。

いつまでに何をすればよいか?

インボイス制度は2023年10月1日から始まりますが、この日からインボイスを発行するには(登録を受けるには)、2023年3月31日までに登録の申請をする必要があります(受付自体は2021年10月1日から)。

消費税の納税義務がない人(会社)は、この申請をこの期限までに行うことで、制度のスタート時点から消費税の納税義務者になり、インボイスの発行が可能になります(この場合、登録申請以外に届出書の提出は必要ありません)。

なお、9月決算(10月1日スタート)でない会社や個人事業主の場合は、年の途中から納税義務者となります。

経過措置もあります

とは言うものの、いきなり仕入税額控除が全くできなくなると混乱するので、経過措置が設定されていて、徐々に仕入税額控除ができなくなるようになっていきます。

2026年9月30日まで:支払に含まれる消費税の80%

2029年9月30日まで:支払に含まれる消費税の50%

それでは、明日は、現在消費税を納めなくてよい事業者の方が、インボイス制度の導入に当たって取るべき方策についてお話したいと思います。