決算月は株式贈与の検討もしよう

今月が決算月という会社が多いのではないかと思います。

決算月は、決算対策だけでなく、後継者への株式贈与を考えるのに持ってこいの時期です。

目次

株式の評価の仕方

上場会社でない会社の株式の評価は、ざっくり言うと次の手順で行います。

※以下、家族で会社の株式の過半数を所有していて、家族間で株式を贈与する前提でお話します。

手順① 会社の「規模」を判定する

株式の評価は、会社の「規模」によってその方法が変わってきます。

会社の従業員数や業種、売上高、総資産額によって、次の3つに分類されます。

- 大会社

- 中会社

- 小会社

手順② 「規模」に応じた評価をする

株式評価上の会社の「規模」が分かったら、次に「規模」に応じた評価を行います。

評価の仕方は、次の2つの方法のうち、どちらか1つの方法で評価するか、2つの方法をミックスさせて評価します(「規模」に応じて、選択する方法やミックスの割合が変わってきます)。

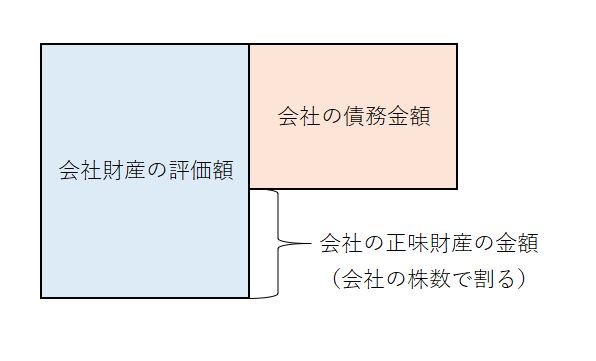

- 1株あたりの会社の正味財産の金額を出す方法

- 同業の上場会社の業績と当社の業績とを比較して、その割合を上場会社の株価に反映させる方法

イメージ図にすると、次のような感じです。

<1株当たりの会社の正味財産の金額を出す方法>

<同業の上場会社の業績と当社の業績とを比較して、その割合を上場会社の株価に反映させる方法>

※上場会社の数値(配当金額、正味財産金額、利益額、株価)は、定期的に国税庁から公表されています。

会社の規模によって、選択やミックスの仕方は次のようになります。

- 大会社・・・2の方法

- 中会社・・・規模により1と2の割合が、10:90、25:75、40:60のいずれか

- 小会社・・・1の方法

なお、大会社と中会社は1の方法を、小会社は1と2を50:50でミックスさせる方法を選択することもできます(どちらか好きな方が選べます)。

※会社財産の保有状況(不動産や株式が圧倒的に多い)や営業状況(休業中、開業して間もないなど)などの場合は、上記とは違った方法で計算することがあります。

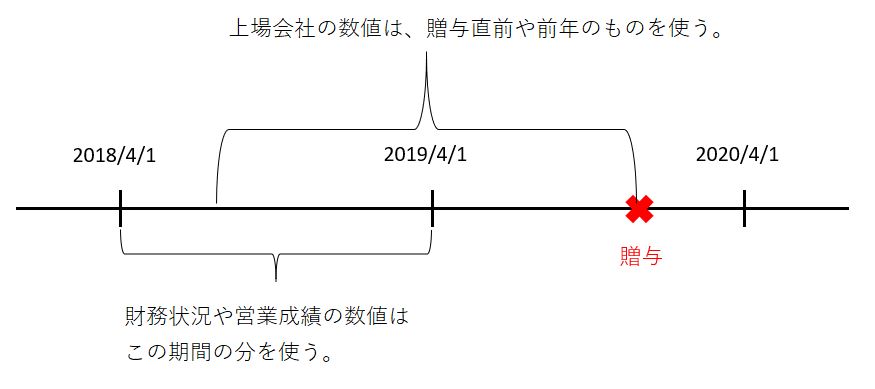

使うのは、「贈与直前の事業年度」の営業数値と「贈与時点」の上場会社の数値

2つの数字を使って株式の評価をすることは分かりましたが、この数字のもとになる会社の財務状況や営業成績、同業上場会社の数値はいつの時点を使うのでしょうか?

それは、「贈与直前の事業年度」の営業数値と、「贈与直前や前年」の上場会社の数値です。

そのため、直前の事業年度の業績が良かったり、上場会社の株価が上がったりしていると、当社の株価もそれにつられて上がっていることが多いです。

逆に、直前の事業年度の業績が悪かったり、上場会社の株価が下がっている時期だと、当社の株価も下がっていることが多いのです。

※会社の財務状況については、評価時点で決算を組んだ場合の数字を使うことが予定されていますが、実務上は直前の事業年度のものを使います。

決算時期は、株式贈与の検討に持ってこいの時期

1年間の業績が見えてくる決算時期というのは、会社の株価がどうなるかが見えてくる時期でもあります。

つまり、株式の贈与を考えるには持ってこいの時期なのです。

昨今の社会情勢の中で、多くの会社で業績が下がり、上場会社の株価も下がっていますが、それは会社の株式の評価額にも影響が及んでいる可能性があります。

株式を少しでも多く、税金を少しでも抑えて贈与するという面でいえば、チャンスかもしれません。

こういう時期だからこそ、株式の評価を見直し、贈与する時期を検討してみてはいかがでしょうか?

株式を贈与する時の注意点

会社の株式を後継者に贈与した時は、以下の2点を忘れないようにしましょう。

贈与税申告をする

株式をもらった後継者は、翌年の3月15日までに贈与税の申告をしましょう(110万円を超える場合)。

法人税申告書の別表を書き換える

贈与した後、最初に迎える法人税の申告では、「別表二」の書き換えを忘れないようにしましょう。

02 (1)これは、会社の株主と持ち株数を記載する書類です。

親から子へ株式を100株贈与したのであれば、親の持ち株数が100株減り、子の持ち株数を100株増えたことをこの表に反映させる必要があります。

また2016年10月からは、会社の登記の際は「株主名簿」を添付しなければならなくなりましたので、こちらの整備も必要です。