法人化を検討するポイント①

個人事業が軌道にのってくると、頭をもたげてくるのが、税金や社会保険料の問題です。

- 所得税や住民税が高くなった。

- 事業税がかかるようになった。

- 消費税がかかるようになった。

- 国民健康保険料の負担が大きい。

そんなとき、「法人化」、つまり会社を設立することで、これらの問題を緩和(解決ではありません)できるかもしれません。

目次

法人化の税金面でのメリット

法人化することによる税金面での面でのメリットは、4つあります。

メリット① 所得(利益)が大きいほど税率面で有利

1つ目は、税率の面です。

個人事業にかかる税率と法人にかかる税率を比較すると、次のようになります。

| 個人事業 | 法人※4 | |||||

| 課税所得※1 | 所得税等※2 | 住民税 | 事業税 | 課税所得※5 | 法人税等※6 | 均等割※7 |

| ~195万円 | 5.105% | 一律10% | 290万円を超えた部分の事業所得に対して、 3~5%※3 |

~400万円 | 22.46% |

都道府県民税 市町村民税 |

| 195~330万円 | 10.21% | |||||

| 330~695万円 | 20.42% | 400~800万円 | 24.90% | |||

| 695~900万円 | 23.483% | |||||

| 900~1,800万円 | 33.693% | 800万円~ | 36.81% | |||

| 1,800~4,000万円 | 40.84% | |||||

| 4,000万円~ | 45.945% | |||||

※1:事業所得(利益)から所得控除をした後の金額です。

住民税の所得控除額は所得税の所得控除額よりも少なくなります。

※2:復興特別所得税を含んでいます。

※3:業種によって異なります(非課税の業種もあります)。また開業年は、290万円の月割額が非課税枠となります。

※4:資本金1,000万円以下、外形標準課税の適用なしの会社を前提とします。

※5:純利益を、税金計算用に調整した後の金額です。

※6:2019年9月30日以前開始の事業年度の税率です。

※7:黒字・赤字を問わずかかる税額です。資本金額が増えると増加します。

上記の表を比較すると、個人事業では、利益が多ければ多いほど所得税率が高くなり、290万円超になると事業税もかかります(住民税率は一定)。

一方会社は、400万円超・800万円超で税率は上がるものの、800万円を超えると税率は一定になります。

ただし、赤字でも「均等割」という税金(法人住民税)はかかります。

個人では所得控除があることや、会社では後述する「役員報酬」で会社の利益を圧縮することができるので、単純比較はできませんが、税率の面からは、だいたい利益が500万円を超える辺りから法人化した方が有利であると言えます。

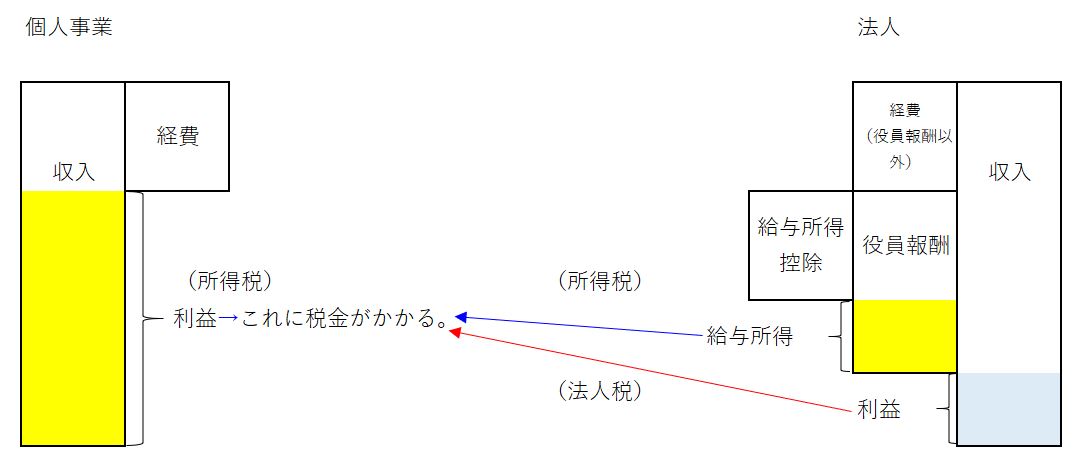

メリット② 役員報酬を出せる

2つ目は、社長自身や家族に「役員報酬」を出せる点です。

個人事業では、以下のような制約があります。

- 社長(事業主)には給料が出せません(事業の利益=社長の「給与」と考えるため)

- 同居家族に給料を出すには、「青色事業専従者給与に関する届出書」を出す必要があり、渡せる給料も働きに応じたものになります。

一方法人の場合は、

- 社長自身にも給与(役員報酬)を出すことができ、会社の経費とすることができます。

- 家族も役員(取締役や監査役)や従業員にすることで、役員報酬や給料を会社の経費とすることができます。

こうすることで、会社の利益を圧縮することができるので、会社の法人税等を節税することができます。

また、社長や家族に支払う給与(役員報酬)についても、給与の総額から「給与所得控除」という定率の経費を差し引くことができます。

個人事業と法人を比較すると、次のようなイメージです。

上記イメージの色がついている部分を比べてみるとお分かりかと思いますが、社長らに支給した給与(役員報酬)に「給与所得控除」がある分、課税される利益が圧縮されます。

また、社長だけでなく、家族に給与(役員報酬)を分散させて支給すると、適用される所得税率が低くなるので、個人事業に比べて所得税そのものの節税にもなります。

ただし、下記の点にも注意が必要です。

- 家族を役員にした場合でも、非常勤役員(事業にあまり関わっていない)の場合は、高額な役員報酬を経費化することは難しい。

- 役員報酬は、基本的に毎月同額を支給しないと、一部経費化することができない。

社長へのボーナスを経費にするのは、ハードルが高い!-役員賞与について

メリット③ 消費税の2年間免税ルールを利用できる

年間の売り上げが1,000万円を超えると、その2年後から消費税を納める義務が発生します。

しかし、個人事業を廃業して会社を設立すれば、設立事業年度と2期目は消費税が課されないルールとなっています。

売り上げが1,000万円を超えてきたタイミングもで法人化を検討するのもよいかもしれません。

ただし、以下に注意が必要です。

- 資本金が1,000万円以上だとこのルールが適用されない(1期目から消費税が課される)。

- 上半期の売上が1,000万円超で、しかも上半期の給与支払額が1,000万円超だと、2期目でも消費税が課される。

- 2023年10月からは「インボイス制度」の導入により、取引相手の構成によっては、消費税の課税事業者になることが半ば「強制」されるため、この2年間の免税ルールが使いたくても使えなくなるかもしれません(後日執筆予定)。

メリット④ 赤字を9年間繰り越せる・あらゆる損益を合算できる

4つ目は、事業で出た赤字を最大9年間にわたり繰り越すことができる点です。

個人事業でも繰り越すことはできますが、最大で3年間なので、大きな違いかと思います。

その代わり、赤字が出た年度の領収書や請求書などの資料も9年間にわたり保管しておく必要があります。

また、個人と会社の税金で大きく違う点は、「あらゆる損益を合算できるかどうか」という点です。

個人の所得税の計算では、10種類の所得に区分し、それぞれで損益を計算します。

それぞれの損益は、お互いに相殺できるものと相殺できないものとがあります。さらに、赤字になってもゼロとみなされてしまう所得もあります。

一方会社の場合は、会社で行ったあらゆる取引の損益を合算し、1つの所得として計算します。

3つのケースで、個人と会社の違いを比べてみます。

<ケース1>事業で利益が出たけれども、株取引で損失が出た場合

- 個人事業では、事業の利益と株取引の損失は相殺できない。

- 会社では、事業の利益と株取引の損失を相殺させることができる。

<ケース2>事業で利益が出たけれども、生命保険の解約損が出た場合(他に保険金や解約返戻金はないものとします)

- 個人事業では、生命保険の解約損は事業の利益と相殺できない。

- 会社では、事業の利益と保険の解約損を相殺させることができる。

<ケース3>事業で利益が出て、さらに入院保険金をもらった場合

- 個人では、入院保険金には税金がかからない(医療費控除の計算のときに、病院代から差し引く必要はあります)。

- 会社では、入院保険金も収入に計上しなければならないので、その分税金がかかる。

どちらが有利か不利かはケースバイケースですが、個人と会社でこんな違いがあります。

法人化の社会保険面でのメリット

これは以前の記事で述べましたが、会社にすると加入が強制される社会保険(健康保険・厚生年金保険)を利用して、社会保険料の節約をすることも可能です。

個人事業主ですと、事業の利益に比例して国民健康保険料がかかるほか、家族の人数に応じても国民健康保険料がかかってくるため、事業が儲かってくると健康保険料の負担も馬鹿にならなくなります。

しかし、会社の社会保険に入ると、扶養に入れている家族の分の保険料は払わなくてよく(社長自身の社会保険料を支払うことで、家族の保険料まで支払っていることになる)、しかも役員報酬の金額に応じて保険料の額が決まるため、金額次第では社会保険料の節約にもなります。

なお、役員報酬をいっぱい取るようになると、社会保険料の負担が増すことにはなります。

しかし、その分、老後にもらえる厚生年金が(個人事業主の国民年金に比べて)多くなるというメリットもありますので、この点からも法人化を考えてもよいかもしれません。

※地域や業種によっては「健康保険組合」があり、健康保険料はそちらの方が安い場合もあります。