税金はゼロになるけど、申告が必要なもの

相続税や贈与税などには、税金を大きく減らしたり、ゼロにしたりできる特例がいくつかあります。

しかしこれらは、税金がゼロになるから、何もしなくてよいのではなく、「この制度を使いたいです」という宣言、つまり申告をして初めて使えるものなのです。

目次

申告が必要な相続税の特例

相続税には、2つのポピュラーな特例があります。

小規模宅地等の特例

1つは、「小規模宅地等の特例」です。

これは、自宅や収益物件、商売用の物件などの敷地を相続した場合には、評価額の最大50~80%を減額して相続税の計算ができるというものです(評価額そのものは変わりませんが、相続税の計算段階で減額ができるということです)。

この特例を使いたければ、結果的に相続税はゼロになったとしても、相続税の申告が必要です。

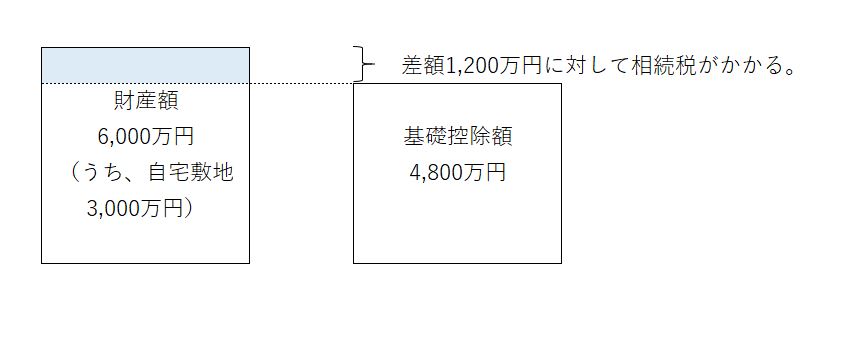

例えば、相続人3人、財産6,000万円(うち自宅の敷地が3,000万円)の場合を考えてみます。

通常は、財産額6,000万円が基礎控除額4,800万円(3,000万円+600万円×3人)を超えているので、相続税がかかります。

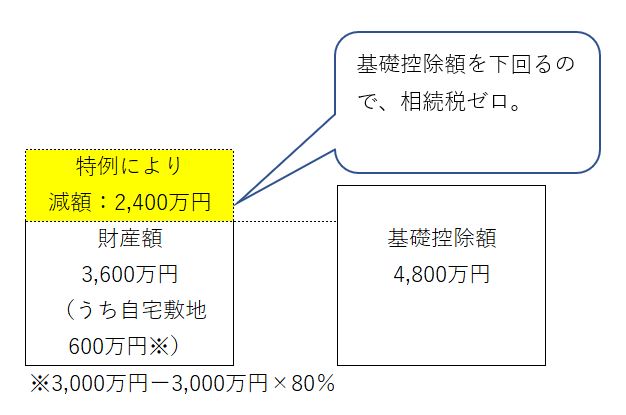

しかし、自宅を一緒に住んでいた相続人が相続すれば、自宅敷地3,000万円から最大80%減額ができます(100坪部分まで)。

6,000万円ー3,000万円×80%=3,600万円≦4,800万円となるので、相続税は結果的にかかりません。

しかし、相続税がかからないから、申告しなくていいわけではなく、申告をすることでこの特例が使えるので、忘れず申告しましょう。

配偶者の税額軽減

もう1つが、「配偶者の税額軽減」です。

これは、配偶者が相続した分については、

- 法定相続分(配偶者以外の相続人の構成により、1/2・2/3・3/4・1/1のいずれか)

- 1億6千万円

のどちらか多い方までの金額であれば、相続税がかからないというものです。

そのため、財産額が1億6千万円までであれば、配偶者がすべて相続すれば税金はまったくかからないというわけです。

しかし、これについても、相続税の申告をすることで初めて恩恵が受けられるものになります

申告が必要な贈与税の特例

贈与税については、ポピュラーなものが3つあります。

住宅取得資金贈与の非課税特例

以前に記事で取り上げましたが、子どもや孫が自宅を購入するための資金を、両親や祖父母が援助してあげた場合には、一定額まで非課税となる制度です。

これも申告をすることが恩恵を受ける要件です。

贈与税の配偶者控除

これも以前(といっても結構最近ですが)の記事で取り上げた内容です。

婚姻期間20年以上の夫婦間で住宅そのものの贈与や住宅購入資金を贈与した場合は、通常の110万円に加えて、2,000万円が非課税となる制度です。これも申告することが要件になります。

相続時精算課税による贈与

60歳以上の両親や祖父母から、20歳以上(贈与した年の1月1日時点)の子どもや孫への贈与については、通常の110万円を超えた部分に贈与税が課税される制度(暦年課税)との選択で、この制度を選ぶことができます。

この制度では、通算で2,500万円まで贈与税がかからず、2,500万円を超えると、超えた金額に対して一律20%の贈与税がかかります。

暦年課税の場合は、110万円以内であれば贈与税の申告は必要ないのですが、相続時精算課税の場合は、2,500万円の枠内であっても、一度この制度を選択してしまうと、贈与があった年は申告が必要になります(贈与してもらう人ごとに、暦年課税か相続時精算課税かを選ぶことは可能です)。

まとめ

ここで挙げたもの以外にも、教育資金贈与や結婚・子育て資金贈与などの制度でも、申告が必要になりますし(これらは金融機関が用意してくれます)、また税金がゼロになるわけではありませんが、納税猶予の制度でも当然申告が必要になります。

税金がゼロになる制度には申告作業がつきもの、と覚えておいてください。