社長へのボーナスを経費にするのは、ハードルが高い!-役員賞与について

業績が好調だと支給されることがある「ボーナス」(賞与)。

これは従業員だけでなく、社長などの役員にも支給することができます。

しかし、経費にするには、超えなければならないハードルがあります。

目次

社長にボーナスを支払うこと自体は、全然問題がない

誤解のないように言っておくと、社長や取締役にボーナスを支払うという行為自体は、何の問題もありません。ボーナスを出したければ出してもいいのです。

問題になるのは、会社の税金計算上の話です。

従業員へのボーナスは経費となりますが、役員へのボーナスは出し方を間違えると、会社の税金計算上、経費として認められないのです。

社長のボーナスを経費にするのは、ハードルが高い!

社長や取締役に支払う給与(役員報酬)は、簡単には会社の経費にできないように、細かな取り決めがあります。

簡単に経費にできてしまうと、社長のお手盛りになってしまい、簡単に利益調整や節税ができてしまうからです。

※「同族会社」(社長やその一族が経営権を握っている会社のこと)での話です。

毎月の役員報酬は、毎月同額でないといけない

取り決めの1つが、「毎月の役員報酬は、(基本的に)毎月同額でないといけない」ということです。

例えば、毎月100万円支払うと決めたら、必ず毎月決まった日に100万円の役員報酬を支払わなければ、経費として認められないのです。

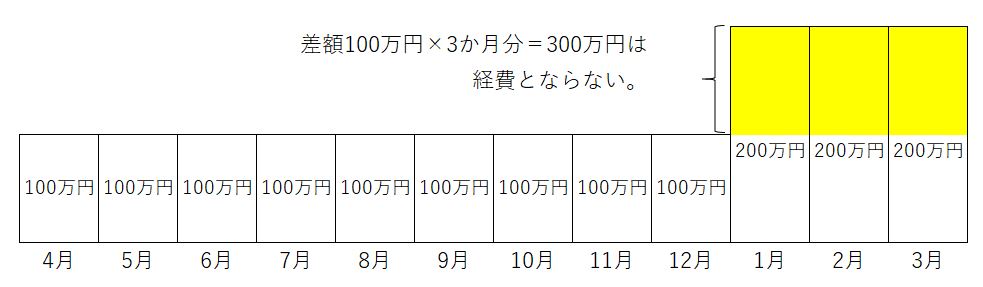

下図のように、4月から100万円支払うとしていたけれども、予想外に利益が出そうなので、1月から月200万円支給することにした場合、1月からの増額分月100万円×3月=300万円は、税金計算上は経費から除外されてしまいます(税金計算上の話なので、増額することそのものは何の問題もありません)。

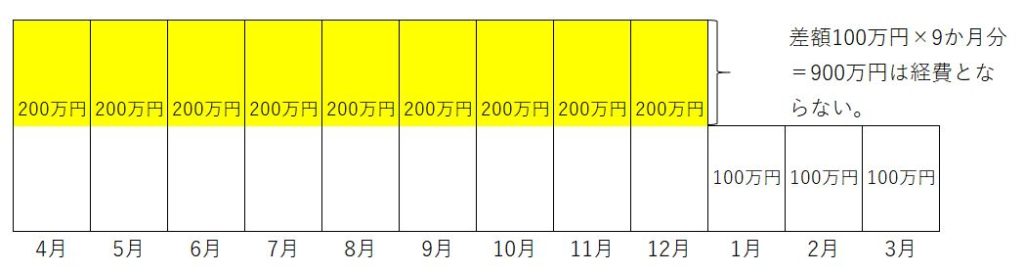

これは、逆に年度の途中で役員報酬を減額する場合も同様です(業績が急激に悪化してしまい、役員報酬を下げなければどうにもならないという場合は別です)。

また、「毎月100万円ずつ支払う」ということを決めるのも、期首(年度のスタート)から3か月以内にしなければなりません(年度の途中で取締役に就任したり、辞任したりする場合は別)。

役員賞与は、「0か100」である

もう1つの取り決めが、社長へのボーナス、つまり「役員賞与」に関することです。

役員賞与を会社の経費にするには、次の3つのルールを守らなければなりません。

- 株主総会等で「役員へのボーナスを○○万円支払う」という決議をする。

- 1の日付から1か月以内に、税務署へ届け出をする。

→「誰に、何月何日に、○○万円支払う」旨の届け出です。 - 2の届け出通りに支払う。

手続きがめんどくさい上に、最もハードルが高いのが、3のルールです。

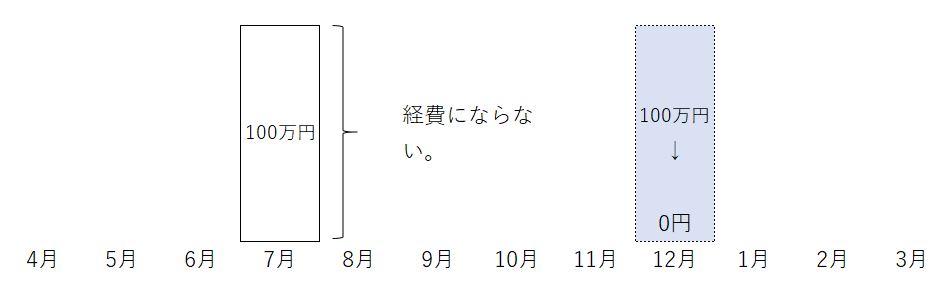

例えば、3月決算の会社で、「7月25日と12月25日に、それぞれ100万円ずつ、計200万円のボーナスを支払う」としう届け出をしていた場合は、きっちりその通り支払わないと、税金計算上、経費とならないのです。

この場合、「7月25日は届出通り100万円のボーナスを出したけど、12月25日のボーナスは出せなかった」というときは、7月25日に支給したボーナス100万円も経費にはなりません。

また、「7月25日は届出通り100万円のボーナスを出したけど、12月25日のボーナスは50万円しか出せなかった」という場合も、同様です(7月25日に出したボーナス100万円は経費になりません)。

まさに、社長へのボーナスは、「0か100」の世界なのです。

利益が出ることを見込んで、社長にもボーナスを出せるように(出して経費にできるように)届出をしていたけれど、ボーナスを出す時期になって、ボーナスを出せるほど利益が出ていなかったということもあり得ます。

届け出をするだけしておくのも1つの手

役員へのボーナスは、出せることは出せるけれども、税金計算上の経費とするにはハードルが高いです。

しかし、届け出を出すこと自体はタダなので、決算日近くにボーナスを出す旨の届け出だけしておくというのも手です。

支給日近くになって、予想通りの利益が出ていれば、届け出通りの日付・金額で支給すれば経費となりますし、ボーナスが出せるほどの利益が出ていなければ、ボーナスを出さなければよいだけの話です。

また、役員ごとに出す、出さないを決めることもできます。

社長に100万円、専務に70万円のボーナスを支給する旨の届け出をしていたけれど、実際には社長にだけ100万円支給して、専務には支給しなかったという場合でも、社長に支給した100万円は経費として認められます。

なお、税金計算上の経費として認められないことを承知の上なら、届け出とは違うボーナスの出し方をしても構いません。

繰り返しになりますが、社長にボーナスを出して、なおかつ税金計算上の経費として認めてもらうには、ハードルが高いというだけの話です。