償却資産申告について

この時期、法定調書合計表・給与支払報告書の提出と合わせて、忘れてはならないのが、

「償却資産申告書」

の提出です。

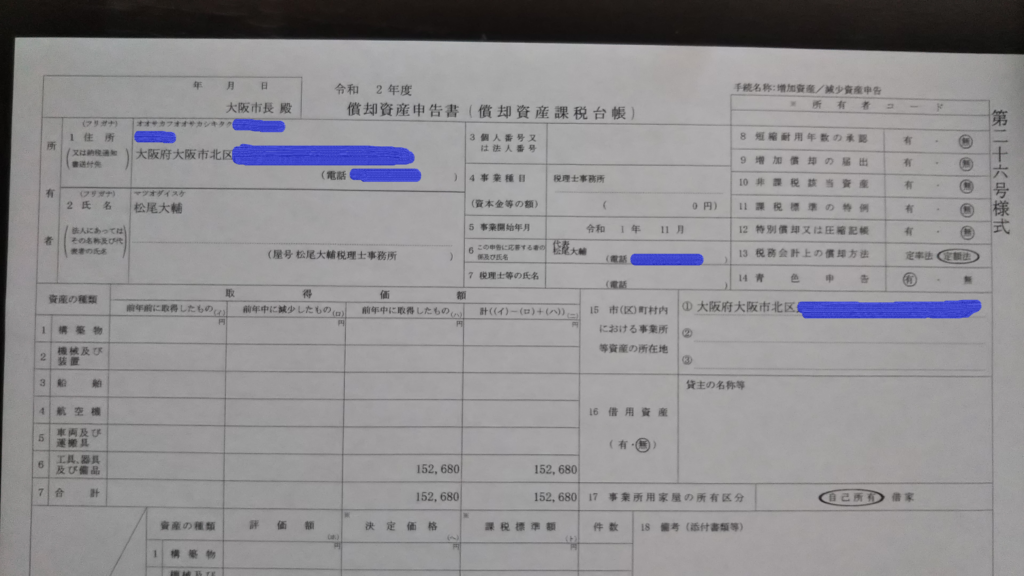

当事務所の償却資産申告書です。昨年購入したノートパソコンを計上しています。

目次

償却資産申告とは?

償却資産申告とは、毎年1月1日現在、事業のために所有している固定資産を、その固定資産がある市町村に報告するものです。

法定調書合計表や給与支払報告書と同じく、1月31日までに申告書を提出する必要があります。

ここで言う「固定資産」とは、土地・建物・車両(自動車税や軽自動車税がかかるもの)以外の固定資産を指します。

具体的には、構築物(看板やアスファルトなど)・機械装置・工具器具備品・自動車税などがかからない車両、船舶、航空機などです。

これらの購入した時の金額、購入した年、種類などに基づいて、市町村が減価償却計算をした後の残額合計が150万円以上であれば、固定資産税が課税されます。

「150万円」というのは、固定資産がある市町村ごとに判定します。

多くの市町村では、税率は1.4%です。

なぜ、土地・建物・車両が除かれるかというと、

- 土地・建物は、別で固定資産税が課税されるから

- 車両は、自動車税や軽自動車税が課税されるから

です。

また、なぜこんな申告が必要かというと、以下の理由によります。

- 土地・建物は、航空写真や登記簿でその存在や所有者が分かるようになっている。

- 一方で、償却資産は、登記簿などがないので、所有者からの自己申告がないと把握できないため。

毎年11~12月頃に、償却資産申告のお知らせと申告用紙が、固定資産のある市町村から郵送されてきますが、eLtaxで電子申告することができます。

固定資産税がかかる場合には、土地や建物の固定資産税と同じく、毎年5月頃に「納税通知書」が届き、年4回に分けて支払うようになっています。

年々取り締まりが厳しくなっている?

所有者からの自己申告によるため、申告していない事業者も一定数いるようです。

しかし最近では、申告をしていない事業者へのお尋ねが増えているようです。

市町村には、償却資産の有無などについて調査をする権限があります。

よく行われるのが、事業者が税務署に提出した申告書(所得税の確定申告書や法人税申告書)の閲覧です。

税金の申告書と一緒に、決算書も提出しており、さらに所得税の確定申告書では固定資産の一覧も載っているので、これらを基に、償却資産に該当するものがないかを調べます。

償却資産に該当するものがあるのに、償却資産申告書が出ていなければ、市町村からお尋ねが来ることがあります。

場合によっては、過去5年~7年までさかのぼって、固定資産税を支払うよう求められることもあります。

法人税計算上の減価償却方法との違い

申告の対象となるもの・ならないもの

金額や減価償却の方法によって、申告の対象となる固定資産・ならない固定資産があります。

| 金額 | 10万円未満 | 20万円未満 | 30万円未満 | 30万円以上 |

| 法人税計算上の償却方法 | 3年間、1/3ずつ償却可 | ー | 通常の減価償却が必要 | |

| 一括で経費可 | 一括で経費可(年300万円まで) | |||

| 償却資産申告の要否 | 不要 | 1/3ずつ償却していれば不要。 一括で経費にしていれば必要。 |

必要 | |

※30万円未満であっても、通常の減価償却はできますが、その場合は償却資産申告が必要です。

表のように、20万円以上であれば、償却の仕方にかかわらず、償却資産申告書に載せる必要があります。

10~20万円であれば、償却の仕方で申告の要否が変わってきます。

償却資産が150万円以上あれば固定資産税が1.4%かかりますが、150万円未満であれば全くかかりません。

この「150万円」にぎりぎり乗るか乗らないかというラインであれば、あえて一括で経費とせずに、3年で毎年1/3ずつ償却していくという選択肢もありです。

最後は必ず5%分残る

もう1つ、法人税の計算と違う点があります。

それは、売ったり捨てたりしない限りは、必ず「購入金額の5%分」が残り続けるという点です。

法人税の計算では、残り1円になるまで減価償却する決まりとなっています(一括で経費にしたり、1/3ずつ償却するなら、0円になります)。

償却資産申告では、最後は5%分残すことになっています。

1個1個の金額はたかが知れていますが、積もり積もれば結構な金額になります。150万円のラインに影響することもあるかもしれません。

固定資産の「たな卸し」のきっかけに

償却資産申告は、法律で決まっているので、やらなければならないものです。

しかし、それだけではなく、固定資産の「たな卸し」という意味でもきっちりやっておいた方がよいと考えます。

過去に勤務していた事務所では、契約したお客様の固定資産台帳を見せてもらった時に、たまに

昭和〇年に購入した金庫 とか、

平成初期に購入したワープロ とか、

「それ、今も本当に持っているの?」と思うような固定資産が載っていることがありました。

「今、事業で何を使っているか」を把握する意味でも、償却資産申告をきっかけに、固定資産の「たな卸し」をしましょう。